加密軌道:支付的超導(dǎo)體

原文作者:DmitriyBerenzon編譯:LlamaC

當(dāng)中本聰在2009年推出Bitcoin時(shí),他有一個(gè)愿景,即利用加密網(wǎng)絡(luò)進(jìn)行支付,使其能像信息在互聯(lián)網(wǎng)上一樣自由流動(dòng)。雖然這個(gè)方向是正確的,但當(dāng)時(shí)的技術(shù)、經(jīng)濟(jì)模式和生態(tài)系統(tǒng)還不足以將這一用例商業(yè)化。

快進(jìn)到2025年,我們正見證幾項(xiàng)重要?jiǎng)?chuàng)新和發(fā)展的融合,使這一愿景成為必然:穩(wěn)定幣已經(jīng)被消費(fèi)者和企業(yè)廣泛采用,做市商和場(chǎng)外交易柜臺(tái)現(xiàn)在可以舒適地將穩(wěn)定幣持有在資產(chǎn)負(fù)債表上,DeFi應(yīng)用程序已經(jīng)創(chuàng)建了強(qiáng)大的鏈上金融基礎(chǔ)設(shè)施,全球各地存在大量的出入金渠道,Blockchain空間變得更快更便宜,嵌入式錢包簡(jiǎn)化了用戶體驗(yàn),更清晰的監(jiān)管框架減少了不確定性。

如今存在一個(gè)非凡的機(jī)會(huì),可以建立新一代的支付公司,這些公司利用"加密軌道"的力量來(lái)實(shí)現(xiàn)

顯著優(yōu)于傳統(tǒng)系統(tǒng)的單位經(jīng)濟(jì)效益

https://x.com/dberenzon/status/1397747793171685377

。傳統(tǒng)系統(tǒng)受到多個(gè)尋租中介機(jī)構(gòu)和陳舊基礎(chǔ)設(shè)施的拖累。這些加密軌道正在形成一個(gè)并行金融系統(tǒng)的骨干,該系統(tǒng)實(shí)時(shí)運(yùn)作,全天候全球運(yùn)行。

在這篇文章中,我將:

解釋傳統(tǒng)金融體系的關(guān)鍵組成部分。

概述Crypto交易所的主要使用場(chǎng)景。

討論阻礙持續(xù)采用的挑戰(zhàn)。

分享對(duì)五年后市場(chǎng)前景的預(yù)測(cè)。

為了進(jìn)一步說(shuō)明這一點(diǎn)的重要性,需要注意的是,這里運(yùn)營(yíng)的公司數(shù)量比你想象的要多得多——截至本文撰寫時(shí)大約有280家:

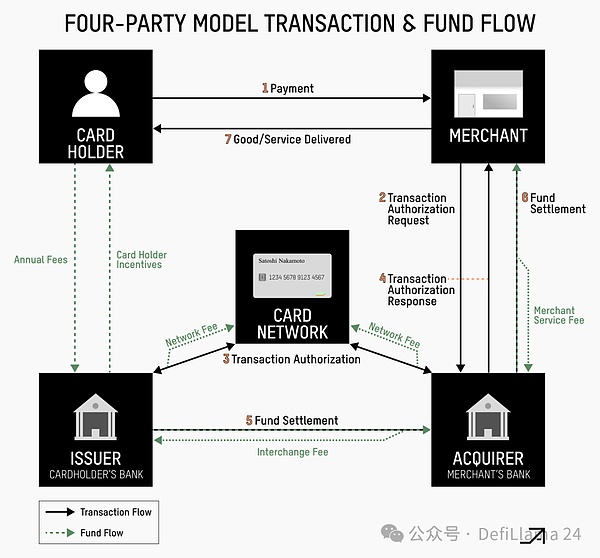

發(fā)卡銀行或發(fā)卡機(jī)構(gòu)向客戶提供信用卡或借記卡,并授權(quán)交易。當(dāng)發(fā)生交易請(qǐng)求時(shí),發(fā)卡銀行通過(guò)檢查持卡人的賬戶余額、可用信用額度和其他因素來(lái)決定是否批準(zhǔn)交易。信用卡本質(zhì)上是借用發(fā)卡機(jī)構(gòu)的資金,而借記卡則直接從您的賬戶轉(zhuǎn)賬。

如果商家想要接受卡支付,他們需要一個(gè)收單機(jī)構(gòu)(可以是銀行、處理商、支付網(wǎng)關(guān)或獨(dú)立銷售組織),該機(jī)構(gòu)是卡網(wǎng)絡(luò)的授權(quán)成員。"收單機(jī)構(gòu)"這個(gè)術(shù)語(yǔ)源于其代表商家接收資金并確保這些資金到達(dá)商家賬戶的角色。

卡網(wǎng)絡(luò)本身提供了進(jìn)行卡支付所需的基礎(chǔ)設(shè)施和規(guī)則。它們連接收單機(jī)構(gòu)和發(fā)卡銀行,提供清算所功能,制定參與規(guī)則,并確定交易費(fèi)用。ISO8583仍然是定義卡支付消息(如授權(quán)、結(jié)算、退單)如何在網(wǎng)絡(luò)參與者之間構(gòu)建和交換的主要國(guó)際標(biāo)準(zhǔn)。在網(wǎng)絡(luò)的背景下,發(fā)卡機(jī)構(gòu)和收單機(jī)構(gòu)就像它們的分銷商——發(fā)卡機(jī)構(gòu)負(fù)責(zé)將更多的卡片發(fā)放到用戶手中,而收單機(jī)構(gòu)負(fù)責(zé)將盡可能多的卡終端和支付網(wǎng)關(guān)交到商戶手中,以便他們能夠接受卡支付。

此外,卡網(wǎng)絡(luò)有兩種類型:"開放式循環(huán)"和"封閉式循環(huán)"。像Visa和Mastercard這樣的開放式循環(huán)網(wǎng)絡(luò)涉及多個(gè)參與方:發(fā)卡銀行、收單銀行和信用卡網(wǎng)絡(luò)本身。卡網(wǎng)絡(luò)促進(jìn)通信和交易路由,但更像是一個(gè)市場(chǎng),依靠金融機(jī)構(gòu)發(fā)行卡片并管理客戶賬戶。只有銀行才被允許為開放式循環(huán)網(wǎng)絡(luò)發(fā)行卡片。每張借記卡或信用卡都有一個(gè)銀行識(shí)別號(hào)碼(BIN),這是由Visa提供給銀行的,而非銀行實(shí)體如支付服務(wù)商需要一個(gè)"BIN贊助商"才能發(fā)行卡片或處理交易。

相比之下,像美國(guó)運(yùn)通這樣的封閉式網(wǎng)絡(luò)是自成一體的,由單一公司處理交易過(guò)程的所有方面——他們通常發(fā)行自己的卡片,是自己的銀行,并提供自己的商戶收單服務(wù)。總的權(quán)衡是,封閉式系統(tǒng)提供更多控制權(quán)和更好的利潤(rùn)率,但代價(jià)是商戶接受度有限。反之,開放式系統(tǒng)提供更廣泛的采用,但代價(jià)是參與方失去一些控制權(quán)并需要分享收入。

雖然我不會(huì)詳細(xì)討論所有這些內(nèi)容,但有幾個(gè)重要的參與者值得一提:

一個(gè)支付網(wǎng)關(guān)對(duì)支付信息進(jìn)行加密和傳輸,與支付處理商和收單機(jī)構(gòu)連接以獲得授權(quán),并實(shí)時(shí)向商家傳達(dá)交易批準(zhǔn)或拒絕的結(jié)果。

支付處理商代表收單銀行處理支付。它將交易詳情從網(wǎng)關(guān)轉(zhuǎn)發(fā)給收單銀行,后者再通過(guò)卡網(wǎng)絡(luò)與發(fā)卡銀行溝通以獲得授權(quán)。處理商接收授權(quán)響應(yīng)并將其發(fā)送回網(wǎng)關(guān)以完成交易。它還處理結(jié)算,這是資金實(shí)際到達(dá)商戶銀行賬戶的過(guò)程。通常,企業(yè)將批量授權(quán)的交易發(fā)送給處理商,處理商再將其提交給收單銀行,以啟動(dòng)從發(fā)卡銀行向商戶賬戶的資金轉(zhuǎn)賬。

支付服務(wù)商(PayFac)或支付服務(wù)提供商(PSP),由PayPal和Square于2010年左右開創(chuàng),是一種介于商戶和收單銀行之間的小型支付處理商。它實(shí)際上充當(dāng)了一個(gè)聚合器,將許多小型商戶整合到其系統(tǒng)中,以實(shí)現(xiàn)規(guī)模經(jīng)濟(jì)并通過(guò)管理資金流動(dòng)、處理交易和確保支付來(lái)簡(jiǎn)化運(yùn)營(yíng)。PayFac在卡網(wǎng)絡(luò)中持有直接的商戶ID,并代表其合作的商戶承擔(dān)客戶開發(fā)、合規(guī)(如反*洗*錢法)和承保等責(zé)任。

支付編排平臺(tái)是一種中間件技術(shù)層,用于簡(jiǎn)化和優(yōu)化商家的支付流程。它通過(guò)單一的API連接多個(gè)處理器、網(wǎng)關(guān)和收單機(jī)構(gòu),基于位置或費(fèi)用等因素來(lái)路由支付,從而提高交易成功率、降低成本并提升性能。

ACH

自動(dòng)清算所(ACH)是美國(guó)最大的支付網(wǎng)絡(luò)之一,實(shí)際上由使用它的銀行所擁有。它最初成立于20世紀(jì)70年代,但當(dāng)美國(guó)政府開始使用它發(fā)送社會(huì)保障金時(shí)才真正起飛,這鼓勵(lì)了全國(guó)各地的銀行加入該網(wǎng)絡(luò)。如今,它被廣泛用于工資處理、賬單支付和企業(yè)間交易。

ACH交易有兩種主要類型:"推送"支付(您發(fā)送資金)和"拉取"支付(某人經(jīng)您允許取走資金)。當(dāng)您通過(guò)直接存款獲得工資或使用銀行賬戶在線支付賬單時(shí),您就在使用ACH網(wǎng)絡(luò)。這個(gè)過(guò)程涉及幾個(gè)參與者:發(fā)起支付的公司或個(gè)人(發(fā)起方)、他們的銀行(ODFI)、接收銀行(RDFI)以及充當(dāng)所有這些交易交通管制員的運(yùn)營(yíng)商。在ACH流程中,發(fā)起方向ODFI提交交易,ODFI隨后將交易發(fā)送給ACH運(yùn)營(yíng)商,運(yùn)營(yíng)商再將交易轉(zhuǎn)交給RDFI。每天結(jié)束時(shí),運(yùn)營(yíng)商為其成員銀行計(jì)算凈結(jié)算總額(而聯(lián)邦儲(chǔ)備負(fù)責(zé)實(shí)際結(jié)算)。

在更復(fù)雜的情況下,特別是跨境支付時(shí),交易需要通過(guò)代理銀行關(guān)系執(zhí)行,通常使用SWIFT來(lái)協(xié)調(diào)支付。

借記卡

直接將借記卡鏈接到非托管智能合約錢包的能力,在Blockchain空間和現(xiàn)實(shí)世界之間創(chuàng)造了一個(gè)出乎意料強(qiáng)大的橋梁,推動(dòng)了各種用戶群體的自發(fā)采用。在新興市場(chǎng),這些卡正成為主要的消費(fèi)工具,越來(lái)越多地取代傳統(tǒng)銀行。有趣的是,即使在貨幣穩(wěn)定的國(guó)家,消費(fèi)者也在利用這些卡逐步積累美元儲(chǔ)蓄,同時(shí)避免購(gòu)物時(shí)的外匯(FX)費(fèi)用。高凈值個(gè)人也越來(lái)越多地使用這些與Crypto關(guān)聯(lián)的借記卡,作為在全球范圍內(nèi)消費(fèi)其USDC的有效工具。

借記卡相比信用卡更受歡迎的原因來(lái)自兩個(gè)因素:借記卡面臨的監(jiān)管限制較少(例如,在實(shí)行嚴(yán)格資本管制的巴基斯坦和孟加拉國(guó),MCC6051交易會(huì)被直接拒絕),并且它們的欺詐風(fēng)險(xiǎn)較低,因?yàn)閷?duì)已結(jié)算的Crypto交易進(jìn)行退單會(huì)給信用卡帶來(lái)重大的責(zé)任問(wèn)題。

長(zhǎng)期來(lái)看,與加密錢包綁定并用于移動(dòng)支付的卡可能實(shí)際上是打擊欺詐的最佳方式,這是因?yàn)槭謾C(jī)上的生物識(shí)別驗(yàn)證:掃描你的臉,消費(fèi)穩(wěn)定幣,并從你的銀行賬戶向錢包充值。

匯款

匯款是指國(guó)際移民為尋找工作而出國(guó),并希望將錢寄回給家人,從工作所在國(guó)將資金轉(zhuǎn)移回母國(guó)的過(guò)程。根據(jù)世界銀行的數(shù)據(jù),2023年的匯款總額約為6560億美元,相當(dāng)于比利時(shí)的國(guó)內(nèi)生產(chǎn)總值。

傳統(tǒng)的匯款系統(tǒng)存在顯著的成本,導(dǎo)致收款人實(shí)際收到的金額減少。平均而言,跨境匯款的費(fèi)用為轉(zhuǎn)賬金額的6.4%,但這些費(fèi)用可能會(huì)有很大的差異——從馬來(lái)西亞到印度的轉(zhuǎn)賬費(fèi)用為2.2%(而像美國(guó)到印度這樣的高流量走廊甚至更低),到土耳其到保加利亞令人驚訝的47.6%。銀行往往是最昂貴的,收取約12%的費(fèi)用,而像MoneyGram這樣的匯款運(yùn)營(yíng)商(MTOs)平均收取5.5%的費(fèi)用。

財(cái)務(wù)運(yùn)營(yíng)

公司還可以使用加密支付通道來(lái)改善其資金管理運(yùn)營(yíng)并加速全球擴(kuò)張。他們可以持有美元余額,并使用本地上下匝道來(lái)減少外匯風(fēng)險(xiǎn)敞口,更快地進(jìn)入新市場(chǎng),即使在當(dāng)?shù)劂y行提供商不愿意支持他們的情況下也是如此。他們還可以將加密支付通道用作在其運(yùn)營(yíng)國(guó)家之間重組和匯回資金的內(nèi)部手段。

對(duì)外援助支出

我們看到的另一個(gè)B2B通用案例是時(shí)間緊迫的支付,可以利用這些加密通道更快地到達(dá)收款人。一個(gè)例子是外國(guó)援助支付——允許非政府組織使用加密通道向當(dāng)?shù)叵萝嚧砩贪l(fā)送資金,這些代理商可以單獨(dú)向合格個(gè)人發(fā)放款項(xiàng)。這在本地金融系統(tǒng)和/或政府非常糟糕的經(jīng)濟(jì)體中可能產(chǎn)生特別重大的影響。例如,像南蘇丹這樣的國(guó)家,其中央銀行正在崩潰,當(dāng)?shù)刂Ц犊赡苄枰粋€(gè)多月的時(shí)間。但只要能夠訪問(wèn)手機(jī)和互聯(lián)網(wǎng)連接,就有辦法將Crypto引入該國(guó),個(gè)人可以將這些Crypto兌換成法定貨幣,反之亦然。

這種使用場(chǎng)景的支付流程可能如下所示:

非政府組織向支付服務(wù)提供商發(fā)送資金。

PSP向場(chǎng)外交易合作伙伴發(fā)送銀行轉(zhuǎn)賬。

場(chǎng)外交易合作伙伴將法定貨幣兌換成USDC,并將其發(fā)送到本地合作伙伴的錢包。

本地合作伙伴通過(guò)點(diǎn)對(duì)點(diǎn)(P2P)交易員將USDC兌換為現(xiàn)金。工資單

從消費(fèi)者的角度來(lái)看,最有前景的早期采用者之一是自由職業(yè)者和承包商,特別是在新興市場(chǎng)。對(duì)這些用戶來(lái)說(shuō),價(jià)值主張?jiān)谟诟嗟腻X最終會(huì)進(jìn)入他們的口袋,而不是流向中間商,而且這些錢可以是數(shù)字美元。這種用例對(duì)于另一端發(fā)送大規(guī)模支付的企業(yè)也具有成本效益,對(duì)于像交易所這樣已經(jīng)將大部分資金儲(chǔ)備以Crypto形式持有的加密原生公司來(lái)說(shuō)尤其有用。

承包商支付的付款流程通常如下所示:

公司與支付服務(wù)提供商進(jìn)行KYB/KYC流程。

公司向支付服務(wù)提供商(PSP)發(fā)送美元或向與承包商關(guān)聯(lián)的錢包地址發(fā)送USDC。

承包商可以決定是否將其保留為Crypto或提取到銀行賬戶,而支付服務(wù)提供商(PSP)通常與一個(gè)或多個(gè)出金合作伙伴有總服務(wù)協(xié)議,這些合作伙伴在各自的管轄區(qū)持有相關(guān)許可證,可以進(jìn)行本地支付。

上下坡道

上下鏈通道是一個(gè)擁擠的市場(chǎng),有許多失敗者和半死不活的企業(yè)。雖然許多早期嘗試未能擴(kuò)大規(guī)模,但過(guò)去幾年來(lái)市場(chǎng)已經(jīng)成熟,許多公司能夠可持續(xù)地運(yùn)營(yíng),并在全球范圍內(nèi)提供本地支付通道的接入。雖然上下鏈通道可以作為獨(dú)立產(chǎn)品使用(例如單純購(gòu)買加密資產(chǎn)),但對(duì)于像支付這樣的捆綁服務(wù)來(lái)說(shuō),它們可以說(shuō)是支付流程中最關(guān)鍵的部分。

構(gòu)建一個(gè)上/下坡道通常有三個(gè)組成部分:獲取必要的許可證(例如VASP、MTL、MSB),確保與當(dāng)?shù)劂y行合作伙伴或PSP合作以獲得當(dāng)?shù)刂Ц肚赖脑L問(wèn)權(quán)限,以及與做市商或場(chǎng)外交易柜臺(tái)建立聯(lián)系以獲得流動(dòng)性。

入場(chǎng)交易最初主要由交易所主導(dǎo),但如今越來(lái)越多的流動(dòng)性提供商,從小型外匯和場(chǎng)外交易柜臺(tái)到像Cumberland和FalconX這樣的大型交易公司,都開始提供入場(chǎng)服務(wù)。這些公司通常可以處理每天高達(dá)1億美元的交易量,這使得它們不太可能在熱門資產(chǎn)上出現(xiàn)流動(dòng)性不足的情況。一些團(tuán)隊(duì)甚至可能更傾向于選擇這些公司,因?yàn)樗鼈兡軌虺兄Z價(jià)差,這有助于控制利潤(rùn)率。

非美國(guó)的退出通道通常比美國(guó)的入口通道更加困難,這是由于許可、流動(dòng)性和協(xié)調(diào)的復(fù)雜性。這種情況在拉丁美洲和非洲尤為明顯,那里有數(shù)十種貨幣和支付方式。例如,在菲律賓你可以使用PDAX,因?yàn)樗悄抢镒畲蟮腃rypto交易所,但在肯尼亞,你需要根據(jù)不同的支付方式使用幾個(gè)當(dāng)?shù)睾献骰锇?如Clixpesa、Fronbank和Pritium。

P2P匝道依賴于一個(gè)由"代理商"組成的網(wǎng)絡(luò)——本地個(gè)人、移動(dòng)支付提供商和小型企業(yè)如超市和藥店——他們提供法定貨幣和穩(wěn)定幣流動(dòng)性。這些代理商在非洲尤為普遍,那里許多人已經(jīng)經(jīng)營(yíng)移動(dòng)支付亭,提供如MPesa等服務(wù)。他們主要受經(jīng)濟(jì)激勵(lì)驅(qū)動(dòng)——通過(guò)交易費(fèi)用和外匯差價(jià)賺錢。事實(shí)上,對(duì)于委內(nèi)瑞拉和尼日利亞等高通脹經(jīng)濟(jì)體中的個(gè)人來(lái)說(shuō),成為代理商可能比傳統(tǒng)服務(wù)行業(yè)工作(如出租車司機(jī)或外賣員)更有利可圖。他們也可以只用手機(jī)在家工作,通常只需要一個(gè)銀行賬戶和移動(dòng)支付就能開始。這個(gè)系統(tǒng)之所以特別強(qiáng)大,是因?yàn)樗苤С謹(jǐn)?shù)十種本地支付方式,而無(wú)需任何正式許可或整合,因?yàn)檗D(zhuǎn)賬是在個(gè)人銀行賬戶之間進(jìn)行的。

值得注意的是,P2P出入金渠道的外匯匯率通常可以更具競(jìng)爭(zhēng)力。例如,蘇丹的喀土穆銀行經(jīng)常收取高達(dá)25%的外匯費(fèi)用,而當(dāng)?shù)谻ryptoP2P出金渠道提供的匯率為8-9%,這實(shí)際上是市場(chǎng)匯率而非銀行強(qiáng)制執(zhí)行的匯率。同樣,在加納和委內(nèi)瑞拉,P2P渠道能夠提供比銀行匯率低約7%的外匯匯率。通常,在美元供應(yīng)更充足的國(guó)家,價(jià)差會(huì)更小。此外,P2P出入金渠道最適合的市場(chǎng)是那些通脹率高、智能手機(jī)普及率高、產(chǎn)權(quán)保護(hù)差且監(jiān)管指引不明確的國(guó)家,因?yàn)樵谶@些地方金融機(jī)構(gòu)不會(huì)接觸Crypto,從而為自我托管和P2P交易創(chuàng)造了繁榮的環(huán)境。

以下是P2P上幣通道支付流程的可能樣子:

用戶要么選擇,要么被自動(dòng)分配一個(gè)已經(jīng)持有USDT的交易對(duì)手方或"代理",這些USDT通常由P2P平臺(tái)進(jìn)行托管。

用戶通過(guò)本地支付系統(tǒng)向代理發(fā)送法定貨幣。

代理確認(rèn)收到,USDT已發(fā)送給用戶。

從市場(chǎng)結(jié)構(gòu)的角度來(lái)看,大多數(shù)入金/出金渠道都已商品化,客戶忠誠(chéng)度很低,因?yàn)樗麄兺ǔ?huì)選擇最便宜的選項(xiàng)。為了保持競(jìng)爭(zhēng)力,本地渠道可能需要擴(kuò)大覆蓋范圍,針對(duì)最受歡迎的通道進(jìn)行優(yōu)化,并找到最佳的本地合作伙伴。從長(zhǎng)遠(yuǎn)來(lái)看,我們可能會(huì)看到每個(gè)國(guó)家都會(huì)有少數(shù)幾個(gè)入金/出金渠道進(jìn)行整合,它們各自擁有全面的許可證,支持所有本地支付方式,并提供最多的流動(dòng)性。在中期,聚合器將特別有用,因?yàn)楸镜靥峁┥掏ǔ8臁⒏阋耍医Y(jié)合多個(gè)選項(xiàng)通常能為消費(fèi)者提供最佳的價(jià)格和完成率。如果它們能夠有效地優(yōu)化和路由數(shù)百個(gè)合作伙伴和路線的支付,它們可能也會(huì)受到最少的商品化影響。這也適用于能夠包括合規(guī)、PSP選擇、銀行合作伙伴選擇以及增值服務(wù)(如發(fā)卡)的編排平臺(tái)。

從消費(fèi)者的角度來(lái)看,好消息是費(fèi)用可能會(huì)趨向于零。我們現(xiàn)在已經(jīng)在Coinbase上看到這一點(diǎn),在那里從美元即時(shí)轉(zhuǎn)換為USDC是免費(fèi)的。長(zhǎng)遠(yuǎn)來(lái)看,大多數(shù)穩(wěn)定幣發(fā)行商可能會(huì)為大型錢包和金融科技公司啟用這一功能,進(jìn)一步壓縮入金費(fèi)用。

許可

許可是擴(kuò)大Crypto應(yīng)用采用規(guī)模的痛苦但必要的步驟。初創(chuàng)公司有兩種方法:與已獲許可的實(shí)體合作或獨(dú)立獲取許可。與持牌合作伙伴合作可以讓初創(chuàng)公司避開自行獲取許可所涉及的巨大成本和漫長(zhǎng)時(shí)間線,但代價(jià)是由于大部分收入流向持牌合作伙伴而導(dǎo)致利潤(rùn)率降低。另一種選擇是,初創(chuàng)公司可以選擇前期投資——可能需要數(shù)十萬(wàn)到數(shù)百萬(wàn)美元——來(lái)獨(dú)立獲取許可。雖然這條路徑通常需要數(shù)月甚至數(shù)年時(shí)間(一個(gè)項(xiàng)目表示他們花了2年時(shí)間),但它使初創(chuàng)公司能夠直接向用戶提供更全面的產(chǎn)品。

雖然在許多司法管轄區(qū)獲得許可證有既定的操作手冊(cè),但實(shí)現(xiàn)全球許可覆蓋是極其具有挑戰(zhàn)性的,如果不是不可能的話,因?yàn)槊總€(gè)地區(qū)都有其獨(dú)特的資金傳輸法規(guī),而且要實(shí)現(xiàn)全球覆蓋需要超過(guò)100個(gè)許可證。例如,僅在美國(guó),一個(gè)項(xiàng)目就需要為每個(gè)州獲得貨幣傳輸許可證(MTL),為紐約州獲得Bitcoin許可證,并在金融犯罪執(zhí)法網(wǎng)絡(luò)注冊(cè)貨幣服務(wù)業(yè)務(wù)(MSB)。僅獲得所有州的MTL就可能花費(fèi)50萬(wàn)到200萬(wàn)美元,耗時(shí)長(zhǎng)達(dá)一年。當(dāng)放眼海外時(shí),要求同樣令人眼花繚亂——

一個(gè)很好的資源可以在這里找到

https://proeliumlaw.com/cryptocurrency-regulation-tracker/

。重要的是,非托管型且不直接接觸資金流的初創(chuàng)公司通常可以繞過(guò)即時(shí)許可要求,更快地進(jìn)入市場(chǎng)。挑戰(zhàn)

支付方式的采用通常很困難,因?yàn)檫@是一個(gè)先有雞還是先有蛋的問(wèn)題。你需要要么獲得消費(fèi)者對(duì)某種支付方式的廣泛采用,這將迫使商家接受它,要么讓商家使用一種特定的支付方式,這將迫使消費(fèi)者采用它。例如,在拉丁美洲,信用卡一直是小眾產(chǎn)品,直到2012年Uber開始興起;之后每個(gè)人都想要一張信用卡,因?yàn)樗梢宰屗麄兪褂肬ber,而Uber比出租車更安全且(最初)更便宜。這使得其他按需應(yīng)用程序如Rappi得以起飛,因?yàn)楝F(xiàn)在有了擁有智能手機(jī)和信用卡的人。這成為了一個(gè)良性循環(huán),越來(lái)越多的人想要信用卡,因?yàn)橛懈嗫犰诺膽?yīng)用程序需要信用卡支付。

這也適用于Crypto軌道在主流消費(fèi)者中的采用。盡管借記卡和匯款應(yīng)用正在讓我們更接近那一刻,但我們尚未看到使用穩(wěn)定幣支付特別有利或完全必要的用例。如果P2P應(yīng)用能夠解鎖全新的在線行為,它也有機(jī)會(huì)——小額支付和創(chuàng)作者支付看起來(lái)是令人興奮的候選項(xiàng)。這在消費(fèi)者應(yīng)用程序中普遍成立,如果沒(méi)有相對(duì)于現(xiàn)狀的階躍式改進(jìn),就不會(huì)發(fā)生采用。

對(duì)于上下鏈仍然存在一些持續(xù)的問(wèn)題:

高失敗率:如果你曾嘗試使用信用卡進(jìn)行入金,你就會(huì)理解這種挫折感。

用戶體驗(yàn)?zāi)Σ粒弘m然早期采用者可以接受通過(guò)交易所上線來(lái)獲取資產(chǎn)的痛苦過(guò)程,但早期大多數(shù)用戶可能會(huì)在特定應(yīng)用程序內(nèi)原生完成上線。為了支持這一點(diǎn),我們需要流暢的應(yīng)用內(nèi)入門過(guò)程,最理想的是通過(guò)ApplePay實(shí)現(xiàn)。

高額費(fèi)用:上鏈仍然非常昂貴——根據(jù)提供商和地區(qū)的不同,費(fèi)用可能高達(dá)5-10%。

質(zhì)量不一致:尤其在非美元貨幣方面,可靠性和合規(guī)性仍然存在過(guò)多差異。

一個(gè)被低估的問(wèn)題是隱私。雖然目前對(duì)個(gè)人或公司來(lái)說(shuō)還不是一個(gè)嚴(yán)重的問(wèn)題,但一旦加密軌道被采用為主要商業(yè)機(jī)制,它就會(huì)成為一個(gè)嚴(yán)重問(wèn)題。當(dāng)惡意行為者開始通過(guò)公鑰監(jiān)控個(gè)人、公司和政府的支付活動(dòng)時(shí),將會(huì)產(chǎn)生嚴(yán)重的負(fù)面后果。短期內(nèi)解決這個(gè)問(wèn)題的一種方法是通過(guò)"隱藏式隱私",每次需要在鏈上發(fā)送或接收資金時(shí)都創(chuàng)建新的錢包。

此外,建立銀行關(guān)系通常是最困難的部分,因?yàn)檫@是另一個(gè)雞生蛋蛋生雞的問(wèn)題。如果銀行合作伙伴能獲得交易量并從中賺錢,他們就會(huì)接納你,但你需要銀行才能首先獲得這些交易量。另外,目前只有4-6家小型美國(guó)銀行支持加密支付公司,而且有幾家已經(jīng)達(dá)到了內(nèi)部合規(guī)限制。部分原因是因?yàn)楫?dāng)前加密支付仍被歸類為"高風(fēng)險(xiǎn)活動(dòng)",類似于大麻、成人媒體和在線賭博。

導(dǎo)致這個(gè)問(wèn)題的一個(gè)因素是,Crypto行業(yè)的合規(guī)性仍然不及傳統(tǒng)支付公司。這包括反*洗*錢/了解你的客戶(AML/KYC)和旅行規(guī)則合規(guī)、美國(guó)財(cái)政部海外資產(chǎn)控制辦公室(OFAC)篩查、網(wǎng)絡(luò)安全政策和消費(fèi)者保護(hù)政策。更具挑戰(zhàn)性的是直接將合規(guī)性嵌入Crypto基礎(chǔ)設(shè)施中,而不是依賴于帶外解決方案和公司。Lightspark的通用貨幣地址為這一挑戰(zhàn)提供了一個(gè)創(chuàng)新的解決方案,它促進(jìn)了參與機(jī)構(gòu)之間合規(guī)數(shù)據(jù)的交換。未來(lái)展望

在消費(fèi)者方面,我們目前正處于某些人群開始主流采用的階段,特別是自由職業(yè)者、承包商和遠(yuǎn)程工作者。通過(guò)借助卡網(wǎng)絡(luò)并為消費(fèi)者提供美元風(fēng)險(xiǎn)敞口以及日常消費(fèi)能力,我們也正在接近新興經(jīng)濟(jì)體中的主流采用。換句話說(shuō),借記卡和嵌入式錢包已成為將Crypto以直觀方式帶入主流消費(fèi)者的"橋梁"。在商業(yè)方面,我們正處于主流采用的開端。公司正在大規(guī)模使用穩(wěn)定幣,這種趨勢(shì)在未來(lái)十年內(nèi)將顯著增加。

考慮到這一切,以下是我對(duì)該行業(yè)5年后可能的樣子的20個(gè)預(yù)測(cè):

每年通過(guò)加密支付系統(tǒng)處理的支付規(guī)模達(dá)2000億至5000億美元,主要由企業(yè)對(duì)企業(yè)(B2B)支付驅(qū)動(dòng)。

全球約30家新興線上銀行在Crypto基礎(chǔ)設(shè)施上原生推出。

隨著金融科技公司競(jìng)相保持相關(guān)性,數(shù)十家加密原生公司被收購(gòu)。

一些Crypto公司,很可能是穩(wěn)定幣發(fā)行商,將收購(gòu)因客戶獲取成本高和運(yùn)營(yíng)成本高而資金耗盡而掙扎中的金融科技公司和銀行。

~3個(gè)加密網(wǎng)絡(luò)(包括L1和L2)將會(huì)出現(xiàn)并達(dá)到規(guī)模,其架構(gòu)專門為支付而設(shè)計(jì)。這樣的網(wǎng)絡(luò)在精神上類似于Ripple,但會(huì)擁有合理的技術(shù)棧、經(jīng)濟(jì)模型和上市策略。

80%的在線商家將接受Crypto作為支付方式,這要么通過(guò)現(xiàn)有支付服務(wù)提供商(PSPs)擴(kuò)大他們的服務(wù)范圍,要么通過(guò)加密原生支付處理商為他們提供更好的體驗(yàn)來(lái)實(shí)現(xiàn)。

使用穩(wěn)定幣作為最后一英里解決方案,卡網(wǎng)絡(luò)將擴(kuò)展到覆蓋約240個(gè)國(guó)家和地區(qū)(從目前的約210個(gè)增加)。

>全球約15條匯款通道的大部分交易量將通過(guò)加密通道流動(dòng)。

鏈上隱私原語(yǔ)最終將被采用,這將由使用加密軌道的企業(yè)和國(guó)家推動(dòng),而非消費(fèi)者。

所有外國(guó)援助支出的10%將通過(guò)Crypto通道發(fā)送。

出入金市場(chǎng)結(jié)構(gòu)將趨于僵化,每個(gè)國(guó)家將有2-3家服務(wù)提供商獲得大部分交易量和合作關(guān)系。

在這些運(yùn)營(yíng)的國(guó)家里,點(diǎn)對(duì)點(diǎn)資金出入渠道的流動(dòng)性提供者將會(huì)像外賣配送員一樣多。隨著交易量的增加,代理人將成為經(jīng)濟(jì)上可持續(xù)的工作,并繼續(xù)比銀行報(bào)價(jià)的外匯匯率至少便宜5-10%。

超過(guò)1000萬(wàn)名遠(yuǎn)程工作者、自由職業(yè)者和合同工將通過(guò)Crypto支付系統(tǒng)(cryptorails)獲得服務(wù)報(bào)酬(直接以穩(wěn)定幣或當(dāng)?shù)刎泿胖Ц叮?/p>

99%的人工智能代理商業(yè)活動(dòng)(包括代理對(duì)代理、代理對(duì)人類、人類對(duì)代理)將通過(guò)加密軌道在鏈上進(jìn)行。

超過(guò)25家美國(guó)信譽(yù)良好的合作銀行將支持在Crypto軌道上運(yùn)營(yíng)的公司,消除了"OperationChokepoint"加劇的瓶頸問(wèn)題。

金融機(jī)構(gòu)將嘗試發(fā)行自己的穩(wěn)定幣,以促進(jìn)全球?qū)崟r(shí)結(jié)算。

獨(dú)立的"加密版Venmo"應(yīng)用程序仍然無(wú)法起飛,因?yàn)橛脩羧后w依然過(guò)于小眾,但像Telegram這樣的大型消息平臺(tái)將會(huì)整合加密支付渠道,這些渠道將開始被用于點(diǎn)對(duì)點(diǎn)支付和匯款。

借貸和信貸公司將開始通過(guò)加密支付渠道收取和發(fā)放款項(xiàng),以減少資金在途中的占用,從而改善其營(yíng)運(yùn)資金狀況。

一些非美元穩(wěn)定幣將開始大規(guī)模Tokens化,促使鏈上外匯市場(chǎng)的興起。

由于政府官僚主義,央行Crypto仍然處于實(shí)驗(yàn)階段,尚未達(dá)到商業(yè)規(guī)模。

結(jié)論

正如PatrickCollison所暗示的

https://x.com/patrickc/status/1848393059559502177

加密軌道是支付領(lǐng)域的超導(dǎo)體。它們構(gòu)成了一個(gè)并行金融系統(tǒng)的基礎(chǔ),這個(gè)系統(tǒng)提供更快的結(jié)算時(shí)間、更低的費(fèi)用,以及跨境無(wú)縫操作的能力。這個(gè)想法花了十年時(shí)間才成熟,但如今我們看到數(shù)百家公司正在努力使其成為現(xiàn)實(shí)。在未來(lái)十年,我們將看到加密軌道成為金融創(chuàng)新的核心,推動(dòng)全球經(jīng)濟(jì)增長(zhǎng)。