- 元宇宙:本站分享元宇宙相關(guān)資訊,資訊僅代表作者觀點(diǎn)與平臺(tái)立場無關(guān),僅供參考.

當(dāng)MicroStrategy以“Bitcoin公司”之名市值突破千億美元,當(dāng)SharpLink借殼上市狂購16萬枚Ethereum股價(jià)單日暴漲500%,美股市場正上演一場“買幣即暴富”的魔幻劇情。

從科技巨頭到傳統(tǒng)企業(yè),越來越多上市公司將Crypto納入資產(chǎn)負(fù)債表,試圖復(fù)制“幣股聯(lián)動(dòng)”的財(cái)富神話。與此同時(shí),加密支付卡如雨后春筍般涌現(xiàn),Crypto.com、BinanceCard等產(chǎn)品爭相打通鏈上資產(chǎn)與現(xiàn)實(shí)消費(fèi)的通道,一場關(guān)于“支付革命”的資本競賽悄然展開。

這輪熱潮究竟是金融創(chuàng)新的破局之道,還是投機(jī)泡沫的又一次狂歡?當(dāng)上市公司市值與Crypto價(jià)格深度捆綁,當(dāng)支付工具成為鏈上生態(tài)的流量入口,我們看到的是去中心化金融的“出圈”勝利,還是傳統(tǒng)資本借加密敘事割韭菜的新套路?本文將從美股買幣策略的底層邏輯、加密支付卡的爆發(fā)動(dòng)因、以及兩者背后的風(fēng)險(xiǎn)與機(jī)遇展開剖析,帶你看透這場加密與資本共舞的真實(shí)面貌。

在美股上市公司買幣的浪潮中,MicroStrategy無疑是一位先驅(qū)者,它的成功經(jīng)驗(yàn)為其他公司提供了寶貴的借鑒。早在2020年,當(dāng)Crypto還未像如今這樣廣泛受到關(guān)注時(shí),MicroStrategy就展現(xiàn)出了非凡的前瞻性,大膽地將Bitcoin納入自己的資產(chǎn)配置中。公司CEOMichaelSaylor堅(jiān)信Bitcoin是“比美元更可靠的保值資產(chǎn)”,這一理念成為了MicroStrategy戰(zhàn)略轉(zhuǎn)型的基石。

MicroStrategy的獨(dú)特玩法可以用“可轉(zhuǎn)換債券+Bitcoin”的組合來概括,這種創(chuàng)新的資本運(yùn)作模式在當(dāng)時(shí)的資本市場上獨(dú)樹一幟。首先,從融資角度來看,公司通過發(fā)行低利率可轉(zhuǎn)換債券來籌集資金,這一舉措堪稱精妙。自2020年起,MicroStrategy多次發(fā)行此類債券,利率之低令人咋舌,甚至低至0%,遠(yuǎn)低于市場平均水平。以2024年11月為例,它成功發(fā)行了26億美元的可轉(zhuǎn)換債券,幾乎是以零成本獲得了大量現(xiàn)金。這些可轉(zhuǎn)換債券賦予投資者在未來以固定價(jià)格轉(zhuǎn)換為公司股票的權(quán)利,這對于投資者而言,相當(dāng)于獲得了一個(gè)看漲期權(quán),增加了投資的吸引力;而對于公司來說,則巧妙地以極低的成本充實(shí)了資金儲(chǔ)備。

籌集到資金后,MicroStrategy毫不猶豫地將全部資金投入Bitcoin。公司通過多輪融資持續(xù)加倉Bitcoin,使得Bitcoin逐漸成為公司資產(chǎn)負(fù)債表的核心組成部分。這種對單一加密資產(chǎn)的堅(jiān)定投入,體現(xiàn)了公司對Crypto市場的深度理解和強(qiáng)烈信心。在這個(gè)過程中,Bitcoin的價(jià)格走勢成為了影響公司資產(chǎn)價(jià)值的關(guān)鍵因素。

隨著Bitcoin價(jià)格從2020年的1萬美元一路飆升至2025年的10萬美元,MicroStrategy啟動(dòng)了一套強(qiáng)大的“飛輪效應(yīng)”。Bitcoin價(jià)格的大幅上漲,使得公司資產(chǎn)價(jià)值水漲船高,這一顯著變化吸引了更多投資者的目光,他們紛紛買入MicroStrategy的股票,推動(dòng)股價(jià)持續(xù)攀升。而股票價(jià)格的上漲又進(jìn)一步增強(qiáng)了公司的市場影響力和融資能力,使得MicroStrategy能夠以更高的估值再次發(fā)行債券或股票,從而籌集到更多資金用于購入Bitcoin。如此循環(huán)往復(fù),形成了一個(gè)自我強(qiáng)化的資本循環(huán),讓公司在資本市場上不斷壯大。

MicroStrategy的成功不僅改變了自身的資產(chǎn)結(jié)構(gòu)和市場地位,從一家普通的科技公司轉(zhuǎn)型為備受矚目的“Bitcoin投資先鋒”,市值突破1000億美元,更是為其他美股公司提供了教科書式的范本。它向市場證明了,在合理的資本運(yùn)作和正確的市場判斷下,投資Crypto可以成為提升公司市值和影響力的有效途徑,激發(fā)了眾多公司紛紛效仿,在美股市場掀起了一股買幣熱潮。SharpLink:借殼買幣的新玩家

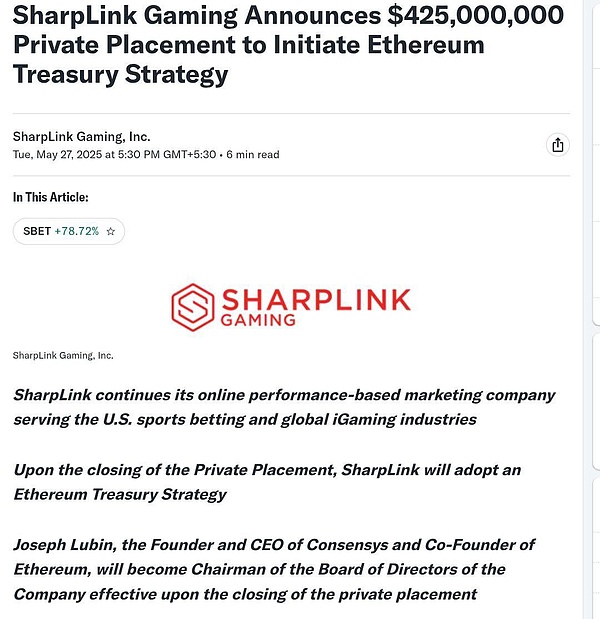

在MicroStrategy成功的示范效應(yīng)下,市場上涌現(xiàn)出了眾多追隨者,#SharpLink Gaming(SBET)便是其中備受矚目的一位。它對MicroStrategy的玩法進(jìn)行了創(chuàng)新優(yōu)化,將目光聚焦于Ethereum(#ETH),走出了一條獨(dú)特的“借殼+買幣”之路,在資本市場上掀起了一陣波瀾。

SharpLink原本是一家在納斯達(dá)克艱難求生的小型博彩公司,在市場的洪流中苦苦掙扎,一度瀕臨退市邊緣。其股價(jià)曾低至令人咋舌的1美元以下,股東權(quán)益也嚴(yán)重不足,僅有不到250萬美元,合規(guī)壓力如同一座大山,壓得公司喘不過氣來。然而,就是這樣一家看似前途黯淡的公司,卻擁有一個(gè)令幣圈巨頭垂涎三尺的寶貴資源——納斯達(dá)克的上市身份,這個(gè)“殼”成為了它命運(yùn)轉(zhuǎn)折的關(guān)鍵。

2025年5月,一場資本的盛宴在SharpLink身上上演。Ethereum聯(lián)合創(chuàng)始人JoeLubin領(lǐng)導(dǎo)的ConsenSys聯(lián)合多家加密領(lǐng)域風(fēng)投公司,如ParaFiCapital、PanteraCapital等,強(qiáng)勢出手,通過一筆高達(dá)4.25億美元的私募股權(quán)投資(PIPE),主導(dǎo)了對SharpLink的收購。他們以每股6.15美元的價(jià)格發(fā)行了6910萬股新股,迅速掌控了SharpLink超過90%的控制權(quán)。這一過程堪稱迅速而高效,省去了傳統(tǒng)IPO或SPAC所需要經(jīng)歷的繁瑣流程,JoeLubin更是被任命為董事會(huì)主席。隨后,ConsenSys明確表示將與SharpLink緊密合作,共同探索“Ethereum金庫策略”,一場圍繞Ethereum的資本運(yùn)作大戲正式拉開帷幕。

ConsenSys計(jì)劃用這4.25億美元購入約163,000枚ETH,試圖將SharpLink包裝成“Ethereum版MicroStrategy”,并大力宣稱ETH是“數(shù)字儲(chǔ)備資產(chǎn)”。這一敘事在資本市場上引發(fā)了強(qiáng)烈反響,就像一把火點(diǎn)燃了投資者的熱情。它不僅成功吸引了大量投機(jī)資金的涌入,為那些無法直接持有ETH的機(jī)構(gòu)投資者提供了一個(gè)便捷的“公開ETH代理”,使得他們能夠通過投資SharpLink間接參與到Ethereum的市場中。

SharpLink的“魔法”遠(yuǎn)不止于此,其真正的威力體現(xiàn)在后續(xù)的飛輪效應(yīng)上,這一效應(yīng)可拆解為精妙的三步循環(huán)。第一步,低成本籌資。通過PIPE,SharpLink以每股6.15美元的價(jià)格輕松籌集到4.25億美元,與傳統(tǒng)的IPO或SPAC相比,這種方式就像是一條捷徑,無需經(jīng)歷繁瑣的路演和嚴(yán)格的監(jiān)管流程,大大降低了成本,讓公司能夠迅速獲得大量資金。

第二步,市場熱情推高股價(jià)。當(dāng)“Ethereum版MicroStrategy”的故事在市場上傳播開來,投資者的熱情被徹底點(diǎn)燃,SharpLink的股價(jià)如同火箭般迅速飆升。市場對其股票的追捧程度遠(yuǎn)超想象,投資者們仿佛被一種無形的力量驅(qū)使,愿意支付遠(yuǎn)高于其ETH持倉凈值的價(jià)格,這種“心理溢價(jià)”使得SharpLink的市值在短時(shí)間內(nèi)急劇膨脹,創(chuàng)造了資本市場的一個(gè)小奇跡。此外,SharpLink還計(jì)劃將這些ETHTokens質(zhì)押,鎖定在Ethereum網(wǎng)絡(luò)中,這樣一來,不僅能夠增加資產(chǎn)的安全性,還能額外賺取3%-5%的年化收益,為公司帶來了額外的收入來源。

第三步,循環(huán)再融資。隨著股價(jià)的大幅上漲,SharpLink站在了一個(gè)新的起點(diǎn)上。以更高的股價(jià)再次發(fā)行股票,公司理論上可以籌集到更多的資金,進(jìn)而買入更多的ETH。如此循環(huán)往復(fù),就像一個(gè)不斷加速的飛輪,公司的估值如同滾雪球般越滾越大,在資本市場上不斷擴(kuò)張。

然而,在這場看似華麗的資本游戲背后,卻隱藏著巨大的風(fēng)險(xiǎn)。SharpLink的核心業(yè)務(wù)——博彩營銷,在這場熱潮中幾乎被人遺忘,無人問津。4.25億美元的ETH投資計(jì)劃與公司的基本面嚴(yán)重脫節(jié),仿佛是一座建立在沙灘上的城堡,缺乏堅(jiān)實(shí)的支撐。其股價(jià)的暴漲更多是由投機(jī)資金和加密敘事所推動(dòng),而并非基于公司實(shí)際業(yè)務(wù)的增長和盈利能力的提升。一旦市場情緒發(fā)生轉(zhuǎn)變,或者Crypto市場出現(xiàn)大幅波動(dòng),這個(gè)看似龐大的估值泡沫可能會(huì)瞬間破裂,給投資者帶來巨大的損失。

在加密資產(chǎn)市場蓬勃發(fā)展的浪潮中,加密支付卡正逐漸嶄露頭角,成為行業(yè)內(nèi)備受矚目的熱門業(yè)務(wù)。從知名的CEX,如幣安、Coinbase和Bitget,到加密基礎(chǔ)設(shè)施領(lǐng)域的Onekey錢包,眾多機(jī)構(gòu)紛紛涉足這一賽道,試圖通過發(fā)行自家品牌的加密支付卡,搭建起加密資產(chǎn)與實(shí)體經(jīng)濟(jì)之間的橋梁。就連DeFi應(yīng)用也不甘落后,積極謀劃著發(fā)卡業(yè)務(wù),例如去中心化穩(wěn)定幣項(xiàng)目Hope.money推出了HopeCard,UniswapDAO也對發(fā)行VISA卡展開了提案討論。加密支付卡的迅速崛起,引發(fā)了人們的廣泛關(guān)注和深入思考,其背后究竟蘊(yùn)含著怎樣的商業(yè)邏輯和發(fā)展?jié)摿δ兀?/p>

加密支付卡,本質(zhì)上是連接Crypto生態(tài)與傳統(tǒng)支付網(wǎng)絡(luò)的一座橋梁,它的運(yùn)作模式巧妙而復(fù)雜。整個(gè)系統(tǒng)涉及多個(gè)關(guān)鍵參與方,包括用戶、發(fā)卡方、托管服務(wù)商、支付渠道、商家以及卡組織等,各方相互協(xié)作,共同構(gòu)建起一個(gè)完整的支付生態(tài)系統(tǒng)。用戶若想使用加密支付卡,首先需要向發(fā)卡方提出申請,發(fā)卡方則借助發(fā)卡中介與Visa、Mastercard等卡組織建立聯(lián)系,完成卡片的發(fā)行工作。在這個(gè)過程中,托管服務(wù)商承擔(dān)著重要職責(zé),負(fù)責(zé)管理用戶的Crypto資產(chǎn),并可能通過合理的資金運(yùn)作,將部分資金投入其他領(lǐng)域以獲取收益,從而形成一個(gè)閉環(huán)的資金管理體系。

當(dāng)用戶使用加密支付卡進(jìn)行消費(fèi)時(shí),整個(gè)支付流程實(shí)現(xiàn)了Crypto到法幣的實(shí)時(shí)轉(zhuǎn)換,高效而便捷。具體而言,用戶在商家處刷卡消費(fèi),支付請求會(huì)通過支付渠道進(jìn)行處理。系統(tǒng)會(huì)迅速從用戶的托管賬戶中扣除等值的Crypto,并將其轉(zhuǎn)換為法幣,最終完成向商家的支付。這一過程對于商家來說,與傳統(tǒng)銀行卡支付并無二致,能夠輕松接受;而對于用戶而言,則實(shí)現(xiàn)了直接使用數(shù)字資產(chǎn)進(jìn)行日常消費(fèi)的目標(biāo),打破了Crypto與現(xiàn)實(shí)消費(fèi)之間的壁壘。

如今的加密支付卡產(chǎn)品已經(jīng)廣泛集成了主流支付方式,進(jìn)一步提升了用戶的使用便利性。無論是GooglePay、ApplePay等移動(dòng)支付巨頭,還是支付寶等國內(nèi)知名支付平臺(tái),都與加密支付卡實(shí)現(xiàn)了深度融合。在市場上,涌現(xiàn)出了眾多備受關(guān)注的加密支付卡產(chǎn)品,如Crypto.comVisaCard、BinanceCard、BybitCard、BitgetCard等,這些產(chǎn)品大多由大型Crypto交易所推出,憑借著交易所的品牌影響力和用戶基礎(chǔ),迅速獲得了市場的認(rèn)可。在技術(shù)層面,一些發(fā)卡商更是積極創(chuàng)新,整合了Ethena、Morpho、USUAL等DeFi協(xié)議,為用戶提供了資產(chǎn)增值服務(wù),將支付與理財(cái)有機(jī)結(jié)合,構(gòu)建起了一個(gè)從支付到理財(cái)?shù)耐暾鹑诜?wù)生態(tài),滿足了用戶多樣化的金融需求。

從市場規(guī)模來看,加密支付卡展現(xiàn)出了巨大的發(fā)展?jié)摿Α8鶕?jù)TheBrainyInsights報(bào)告的數(shù)據(jù),2023年全球加密信用卡市場價(jià)值達(dá)到了250億美元,而預(yù)計(jì)到2033年,這一數(shù)字將飆升至超過4000億美元。如此迅猛的增長態(tài)勢,吸引了眾多機(jī)構(gòu)的目光,使得加密支付卡業(yè)務(wù)成為了一場激烈的增長亂斗的戰(zhàn)場。盡管對于單個(gè)協(xié)議而言,支付卡本身所帶來的利潤占比可能相對有限,但從戰(zhàn)略層面來看,其在用戶獲取、生態(tài)建設(shè)和資金沉淀等方面卻擁有著極高的價(jià)值。交易所希望通過發(fā)行加密支付卡,吸引更多用戶,增強(qiáng)用戶粘性,進(jìn)一步拓展自身的業(yè)務(wù)版圖;資管公司則將其視為資金管理的重要入口,通過加密支付卡實(shí)現(xiàn)資金的有效運(yùn)作和增值;Web3項(xiàng)目方也期望借助加密支付卡,深化與用戶的關(guān)系,推動(dòng)項(xiàng)目的發(fā)展和壯大。因此,盡管利潤微薄,各大機(jī)構(gòu)仍然紛紛投入資源,積極布局加密支付卡業(yè)務(wù),以在這個(gè)充滿潛力的市場中搶占先機(jī)。

加密支付卡涌現(xiàn)的背后邏輯

加密支付卡如雨后春筍般涌現(xiàn),背后有著多維度的驅(qū)動(dòng)因素,這些因素相互交織,共同塑造了這一新興市場的繁榮景象。

從需求側(cè)來看,出金安全和新支付場景成為了推動(dòng)加密支付卡需求大增的兩大關(guān)鍵因素。在Crypto交易中,出金一直是一個(gè)令人頭疼的難題。以C2C出金模式為例,由于其交易的開放性和匿名性,很容易被不法分子利用進(jìn)行*洗*錢以及發(fā)展黑灰產(chǎn)業(yè)務(wù)。用戶在進(jìn)行出金操作時(shí),常常會(huì)遭遇“躺槍”而被凍卡的情況,這給他們帶來了極大的困擾和資金風(fēng)險(xiǎn)。據(jù)相關(guān)報(bào)道,許多用戶在網(wǎng)上分享自己的出金經(jīng)歷,其中不乏因?yàn)槌鼋饐栴}導(dǎo)致資金被凍結(jié),甚至面臨法律風(fēng)險(xiǎn)的案例。加密支付卡的出現(xiàn),為這一難題提供了有效的解決方案。用戶只需將加密支付卡綁定常用的支付方式,就可以直接將Crypto用于日常消費(fèi),無需再擔(dān)心出金過程中的安全問題,實(shí)現(xiàn)了資金的安全流轉(zhuǎn)。

ChatGPT等訂閱服務(wù)的興起,也為加密支付卡開辟了新的市場空間。對于科技愛好者來說,體驗(yàn)GPT-4等先進(jìn)技術(shù)的強(qiáng)大功能是一種追求,但OpenAI不接受國內(nèi)主流的信用卡與借記卡支付方式,這無疑給他們設(shè)置了一道障礙。而加密支付卡的卡號大多以4或5開頭,隸屬于美國的卡組織,如VISA、MasterCard或運(yùn)通等,能夠完美滿足OpenAI對于卡種的要求,成功化解了地域限制的尷尬。用戶可以輕松地將Crypto轉(zhuǎn)換成美金,完成對GPT-4Plus會(huì)員的訂閱充值。加密支付卡還支持國外電商平臺(tái)的海淘購物,如亞馬遜、ebay、Shopee等,以及其他軟件的訂閱,像Midjourney、Netflix等。隨著疫情的結(jié)束,跨國消費(fèi)場景逐漸增多,加密支付卡憑借其便捷性,成為了有跨國消費(fèi)需求用戶的理想選擇。

在監(jiān)管套利方面,加密支付卡也展現(xiàn)出了獨(dú)特的優(yōu)勢。從地域分布來看,支付結(jié)算商大多集中在歐洲地區(qū),這主要是因?yàn)闅W洲各國的Crypto采用率較高,平均超過10%,尤其是在年輕人群體和金融科技活躍區(qū)域,Crypto的接受度更高。消費(fèi)者對靈活支付方式的偏好,以及穩(wěn)定幣生態(tài)的不斷擴(kuò)張,使得加密支付卡成為連接傳統(tǒng)金融與Web3世界的重要橋梁。在一些國家,銀行系統(tǒng)性風(fēng)險(xiǎn)較高,使用加密支付卡可以幫助人們規(guī)避這些風(fēng)險(xiǎn),實(shí)現(xiàn)更靈活的金融服務(wù)。在稅務(wù)層面,加密支付卡將加密資產(chǎn)直接通過渠道變現(xiàn)的過程,在一定程度上避免了一些交易過程中的稅務(wù)征收,這也吸引了部分用戶選擇使用加密支付卡。然而,這種監(jiān)管套利的模式并非長久之計(jì),隨著歐美等國家和地區(qū)加快推進(jìn)和實(shí)施加密市場相關(guān)法案,如歐盟的MiCA要求相關(guān)業(yè)務(wù)公司在歐盟成員國內(nèi)申請合規(guī)牌照,并對服務(wù)范圍加以限制,加密支付卡的監(jiān)管環(huán)境將日益嚴(yán)格,這種灰色地帶的操作空間將逐漸縮小。

商業(yè)模式的創(chuàng)新也是加密支付卡涌現(xiàn)的重要原因。在結(jié)算側(cè),加密支付卡呈現(xiàn)出多元化的運(yùn)作形態(tài),其中以穩(wěn)定幣-消費(fèi)額度的信用卡/預(yù)付卡形式最為常見。用戶在使用時(shí),需要先向賬戶內(nèi)充值穩(wěn)定幣,卡內(nèi)的消費(fèi)額度相應(yīng)增加,然后即可憑借該額度進(jìn)行各類消費(fèi)。在這個(gè)過程中,發(fā)卡機(jī)構(gòu)通過匯率差、手續(xù)費(fèi)等方式獲取收入。例如,在Crypto與法幣轉(zhuǎn)換過程中,發(fā)卡方一般會(huì)收取0.5%-1%的手續(xù)費(fèi),而用戶充值過程中產(chǎn)生的充值費(fèi)用,也成為了支付卡業(yè)務(wù)重要的收入來源之一。在鏈上,一些支付卡積極與DeFi協(xié)議相融合,將用戶卡內(nèi)的閑置資金引入收益生成機(jī)制。以Infini與Morpho等DeFi協(xié)議集成為例,它能夠?qū)⒂脩粑聪M(fèi)的穩(wěn)定幣余額自動(dòng)部署到收益協(xié)議中,讓用戶在消費(fèi)的同時(shí)獲得鏈上收益。這種創(chuàng)新模式不僅為發(fā)卡方開辟了新的盈利渠道,使其能從傳統(tǒng)支付渠道和DeFi生息中獲得雙重收益,也為用戶提供了傳統(tǒng)銀行卡無法比擬的資產(chǎn)增值服務(wù),滿足了用戶多樣化的金融需求,進(jìn)一步推動(dòng)了加密支付卡的發(fā)展。未來展望:機(jī)遇與風(fēng)險(xiǎn)并存

展望未來,加密支付卡有望從單純的支付工具逐步演變?yōu)榫C合性的生態(tài)入口,這一轉(zhuǎn)變蘊(yùn)含著巨大的發(fā)展?jié)摿Γ舶殡S著諸多風(fēng)險(xiǎn)與挑戰(zhàn)。

從積極的一面來看,隨著Blockchain技術(shù)的不斷成熟和Crypto市場的持續(xù)發(fā)展,加密支付卡將在推動(dòng)Blockchain技術(shù)大規(guī)模應(yīng)用方面發(fā)揮關(guān)鍵作用。它能夠讓鏈上資產(chǎn)直接融入現(xiàn)實(shí)消費(fèi)場景,極大地縮短用戶進(jìn)入Web3世界的路徑。對于傳統(tǒng)金融世界的用戶而言,以往若想?yún)⑴c加密市場,需要經(jīng)歷繁瑣的流程,而加密支付卡的出現(xiàn),讓他們可以輕松地使用加密資產(chǎn),實(shí)現(xiàn)了鏈下與鏈上的快速打通。

交易所和DeFi平臺(tái)也敏銳地捕捉到了加密支付卡的價(jià)值,積極推動(dòng)其普及。通過將加密支付卡與業(yè)務(wù)運(yùn)營有機(jī)結(jié)合,這些平臺(tái)能夠創(chuàng)新延伸協(xié)議功能,創(chuàng)造更多的盈利點(diǎn)。例如,支付卡用戶在消費(fèi)時(shí)可能會(huì)獲得平臺(tái)積分或Tokens獎(jiǎng)勵(lì),這些獎(jiǎng)勵(lì)可以進(jìn)一步用于鏈上投資、DeFiMining或其他生態(tài)服務(wù),從而形成一個(gè)良性的用戶與平臺(tái)之間的正向反饋循環(huán)。這種創(chuàng)新模式不僅能夠吸引更多新用戶入場,還能增強(qiáng)用戶對平臺(tái)的粘性和忠誠度。

新用戶在接觸Web3時(shí),可以先通過使用加密支付卡進(jìn)行消費(fèi),逐漸熟悉Crypto的使用方式和優(yōu)勢,然后再逐步深入鏈上生態(tài)。這種“消費(fèi)驅(qū)動(dòng)”的用戶引導(dǎo)方式,有望成為Web3吸引流量的主流策略。隨著用戶數(shù)量的不斷增加和使用場景的日益豐富,加密支付卡將成為連接傳統(tǒng)金融與Web3世界的重要橋梁,推動(dòng)整個(gè)行業(yè)的發(fā)展和壯大。

然而,加密支付卡的發(fā)展并非一帆風(fēng)順,它面臨著諸多嚴(yán)峻的挑戰(zhàn)。合規(guī)問題是擺在加密支付卡面前的首要難題。由于Crypto市場的特殊性,監(jiān)管機(jī)構(gòu)對其態(tài)度較為謹(jǐn)慎,相關(guān)法律法規(guī)尚不完善。不同國家和地區(qū)對加密支付卡的監(jiān)管政策存在差異,這使得發(fā)卡機(jī)構(gòu)在全球范圍內(nèi)開展業(yè)務(wù)時(shí)面臨著復(fù)雜的合規(guī)環(huán)境。一旦違反監(jiān)管規(guī)定,發(fā)卡機(jī)構(gòu)可能會(huì)面臨巨額罰款、業(yè)務(wù)受限甚至關(guān)閉等嚴(yán)重后果。

市場競爭的激烈程度也給加密支付卡的發(fā)展帶來了壓力。隨著越來越多的機(jī)構(gòu)涌入加密支付卡市場,競爭日益白熱化。各大發(fā)卡機(jī)構(gòu)不僅要在產(chǎn)品功能、用戶體驗(yàn)上進(jìn)行創(chuàng)新和優(yōu)化,還要在價(jià)格、服務(wù)等方面展開激烈角逐。在這種情況下,一些實(shí)力較弱的發(fā)卡機(jī)構(gòu)可能會(huì)在競爭中被淘汰,市場格局也將面臨重新洗牌。

技術(shù)風(fēng)險(xiǎn)同樣不容忽視。Blockchain技術(shù)雖然具有諸多優(yōu)勢,但仍然存在性能瓶頸和安全隱患。例如,交易處理速度慢、網(wǎng)絡(luò)擁堵等問題可能會(huì)影響用戶的支付體驗(yàn);而黑客攻擊、數(shù)據(jù)泄露等安全事件則可能導(dǎo)致用戶資產(chǎn)受損,嚴(yán)重?fù)p害加密支付卡的聲譽(yù)和用戶信任。因此,發(fā)卡機(jī)構(gòu)需要不斷加大技術(shù)研發(fā)投入,提高系統(tǒng)的安全性和穩(wěn)定性,以應(yīng)對各種技術(shù)風(fēng)險(xiǎn)。結(jié)語:理性看待金融創(chuàng)新

美股上市公司買幣策略和加密支付卡的涌現(xiàn),無疑是當(dāng)前金融領(lǐng)域的兩大熱點(diǎn)現(xiàn)象,它們?yōu)槭袌鰩砹诵碌幕盍蜋C(jī)遇,但也伴隨著不容忽視的風(fēng)險(xiǎn)。買幣策略雖為部分公司帶來了市值的提升,卻并非適用于所有企業(yè),缺乏基本面支撐的買幣行為猶如空中樓閣,隨時(shí)可能因市場波動(dòng)而崩塌。

加密支付卡作為連接加密世界與傳統(tǒng)金融的橋梁,展現(xiàn)出巨大的發(fā)展?jié)摿Γ欢弦?guī)問題、市場競爭和技術(shù)風(fēng)險(xiǎn)等挑戰(zhàn)也如影隨形。在這個(gè)充滿變革的時(shí)代,投資者和市場參與者需保持理性和冷靜,深入了解這些新興趨勢背后的邏輯和風(fēng)險(xiǎn),審慎做出決策。唯有如此,才能在金融創(chuàng)新的浪潮中,抓住機(jī)遇,規(guī)避風(fēng)險(xiǎn),實(shí)現(xiàn)穩(wěn)健的發(fā)展。

免責(zé)聲明:美股買幣熱潮與加密支付卡崛起:金融新局還是泡沫幻影?文章轉(zhuǎn)發(fā)自互聯(lián)網(wǎng),版權(quán)歸其所有。

文章內(nèi)容不代表本站立場和任何投資暗示。加密貨幣市場極其波動(dòng),風(fēng)險(xiǎn)很高,可能不適合所有投資者。在投資加密貨幣之前,請確保自己充分了解市場和投資的風(fēng)險(xiǎn),并考慮自己的財(cái)務(wù)狀況和風(fēng)險(xiǎn)承受能力。此外,請遵循您所在國家的法律法規(guī),以及遵守交易所和錢包提供商的規(guī)定。對于任何因使用加密貨幣所造成的投資損失或其他損失,本站不承擔(dān)任何責(zé)任。

5小時(shí)之前

5小時(shí)之前

5小時(shí)之前

5小時(shí)之前

5小時(shí)之前

5小時(shí)之前

5小時(shí)之前

5小時(shí)之前

8小時(shí)之前

8小時(shí)之前

2025-8-25

2025-8-25

2025-8-25

2025-8-25

2025-8-25

2025-8-25

2025-8-24

2025-8-24

2025-8-26

2025-8-26

Copyright © 2021.Company 元宇宙YITB.COM All rights reserved.元宇宙YITB.COM