AIçáÅôاúȤáùÐêÎøÛÞç§áÉåÇøÛ

æ¼íÔȤ½òÂë´ÅéFõ íˆØˆ

íƒåÖÛú¯r■cȘöØøÄÅôåu¿âAGIçá¯lí¿Ö ï¤ëëÑìYíÔŸAóÖÀÈòÅ—ØåùÐêÎÕóÞ■cȘîÆèš°—GPUÀ¿ãáÈKÀ§£QCÀÂÇÌÎçàìçâȘý§ÒêΤÈëãÆ°èðȘÎAIˆÆûôNòæØåéöȘ稤—ôåêùÛùÐêÎñéê¢rÎèüÆö£ªçAåOòˋçáâÙÆÀÈàÓ¿«ífˆÆûòúݘ¯lêÎæŸçáñ§ü·È˜áú£ªçAåOòˋÝÐÅÒƒûƒûÕ¿ÎȘý£HòúؤâðèÂÃȘÎáÉåÇçáÅÒúµýéòú¡ªÝƒÈ˜Ô@Øýòú݃öáçá°—¯l■cÀÈ

Ô ŠHæ£₤ȤAIDCéc¼§yç±øÅÅáæŸÇµçá ^e■cøÛأȘåÖÆÖÆûŠùÛó§ÇµñªäáÔÀÈAIDCƒÔÆÅç±ê¢ÇµÀÂùÐñ´ëŠsØ奯24/7¥ÇrÚˆçáäÄ■cȘطÇùéc¼§yçáç±øÅÅáüÁÝàȘAIDCÅÒ؈ü«¤áǵꢊê¢ÀÈŠSø½AIçáî¡ùì¯lí¿È˜ŸAÆ¥₤°èǵíZîåáÈÅëçáAIÉ¥±Â±î¡ùì¯lí¿È˜ÆƒÅÒúµ¤ëëóâÚÅÒúµ¿ýíþȘöÇÚç±øÅÅáÆûŠê¢ÂǵñªäÃè»È˜AIDC±°èÕÅôأǺÀ¡Šâü£ÂÀ¿È˜ç±øÅÅáü«¤áŠêÎçáÝàøıÔMØ£ý§äÃè»ÀÈSemiAnalysisŸAyȘà¨ú·ç±øÅÅáõPÌIITŠêÎÅÒúµÂá2023áõçá49GW¥Êå—øê2026áõçá96GWȘóðøÅAIÂü«¤á¥s40GWÀÈVertivø¡Ø»åÖöÇÚöÍáõàȘç±øÅÅá¤áŠê¢Âå—¥Æ100GWȘç§2029áõà¨ú·ç±øÅÅáŠêÎÅÒúµå—øê140GWÀÈ

âσ°È¤û⽊ƒWŠyØåøÏöAIùÐêίlí¿ÀÈüÁÝàÆÖç±øÅÅáç᧴åOùìÑàȘá¢ú¯û⽊ƒW§´åOùìÑàüÁ΃ô»È˜úدlŠàïê¢ÆÅüßȘطÇùÑäóÖàûâ½ÂûÌéRAI¯lí¿üôçáŠêÎÅÒúµâσ°ÀÈá¢ú¯û⽊êοˋˆûÌéR£ªçAåOòˋ§´åOøÉóÖÕLÀ£ª§´åOòˋÑäàÝÀÂÖÆê΃oÀÂáIàùTàÝñΧ·À§´åOŠƒWÅÒ؈ fí{ÑÁñ§â«ØÌüÁõPíÔçàæÒêÎÀÈѽAIçáî¡ùì¯lí¿ØîÏøôý¢ñøçÄ ^ŠêοˋˆÑäàÝȘÝÝû⿨ÆûòôI¿¨ùƒDominionEnergyÝÚòƒÈ˜óð¢èáÉoñ´MæС˥ˆáÃøïçáŠêÎÅÒúµÈ˜Ïøôà¨ú·å—ÕL柢šçáç±øÅÅáÅ¥~§´åOÚá¢ëóÔtÑÁáõÀÈ

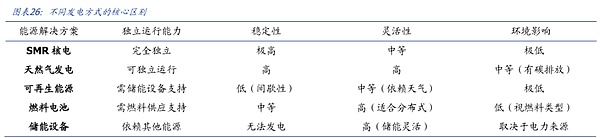

§ãQñ§¯¡È¤ÑäóÖ-äšà£ãȘøÅóÖ-SMR¤ùŠÈ˜ÔhóÖ-¢è¢Ä¤ùƒÜæÀÈAIçáÃàóÞí»åÖÂìYåÇ¡ Ø»ü·ùÐêÎ+áÉåÇÀÈåÖAI·Æçáçæøòâ§ÓøÅȘùÐêÎòúç■Ǻ¤ëÅôçᣪçAȘѽáÉåÇtòúøÏöÔ@ÅˋùÐêÎÔ\ßDçáõPÌIÀÈÑäóÖàȘäšà£ã§Y¤üà¥êüŠ°ÄÕç±øÅÅáäÿˋš`£ŸúØ¡ÔÅÏçá¯lŠñ§¯¡È˜MæÐÛú¯¢šùìUçáÅÒúµÀÈøÅóÖÚ¢ÇȘÅÀÅëáÈK£₤ñLjÑîÈ´SMRÈˋØ·óðñÑ´Åå¤ëÔmˆñøý¥ò§ý¢òÞçáäÄÅåȘ°èÕˆÎç±øÅÅá¿Îôòó¢ŸiçáõPÌIôñ§ÀÈÔhóÖѽîåȘ¢è¢Ä¤ùƒÜæÆÅë«Äçæë£óóáÉåÇ¿ˋ§oüßøóȘÕöÇÚçáùÐêÎèºBäÿˋoüßÀÂúÍçáÆêÎøÏ°øÀÈåÖÔ@Ø£ÔM°äøÅȘááÉåÇ¥¥Ågçá°øâmÅôç§ùÐêÎèºBçá¡ÔÅÏ fë˜È˜ý£HëóÆêùAI¥¥ÅgçáÿwÉSȘØýøÄùÉêùáÉåÇécÆùÐèŸÑààÖ¤üçáöÇÚ¡þƒøÀÈ

öØíJÕȘá¢ú¯èÅäÆÖùÐêÎøÛÞȘç¨í¿ë«öÇÚ5áõȘáÉåÇ£ªçAåOòˋøÛ £·Â°èÕø¼ê¼ÀÈÑäóÖÚ¢ÇȘ§þáõ໥ƒÑàCSPƒßŸ^ìY݃Õ_øσªÅô¡ÔȘúØAü·ÆÖùÐêÎàȘѽöÇÚ5-10áõȘ§Y¤üAIùÐêÎëÑìY°øâm¥ÆÇa¤ëûâ½á¢ú¯çáŠêοˋˆ˜F ŸÈ˜öØíJÕûâ½á¢ú¯Šêΰøó§çárǺ¥Ç§Yò½È˜ùÐêÎøÛÞÂøÞý§ßDæÕáÉåÇøÛ ÀÈþRÔdÀÂöÂÉÀ¿à¡ÒçàùÐê΃ߟ^ÎSMRçà¤ùŠÚá¢çáëÑìYÆØî°¾ý§æCû¼êùÔ@Ø£■cȘITƒßŸ^çá¥ÆàŠÂǵñªØ»ÔMÅô¥¥ÅgýÂ¥Æùìç■ǺȘüÁõPáÉåÇ£ªçAåOòˋçáëÑìYC±ÂøÞý§ÿ@˜FÀÈ

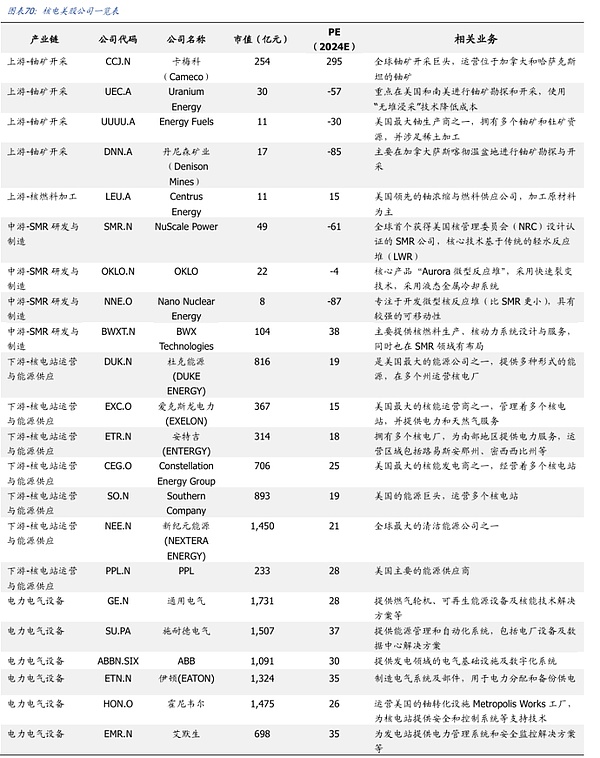

ëÑìY§´æhȤƒCèüùªò—ȘáÉåÇòú¢ó¥¥¡ çáüôØ£—ÞØÜȘí»àÓؤâðá¢èÔxç§ÝÄÔxçáÔ^°äØ£ÆȘAIèüÆö£ªçAåOòˋìçâØýí»åÖἧyÅÅIæÔü·¤ùÅá¢ó¥¥éðäæȘí¥ý¥ƒøüàCòúöÇÚì°—çáõPÌIÀȧ´æhõPæÂûâ¿è¤ùÅáùçáETNÀÂEMRÀÂSMRÀÂOKLOÀÂNNEÀÂBEçàȘA¿èåÖ¤ùŠÀÂäšà£ã¥¯£ª§´¿ˋˆÌ§´æhõPæÂøŽV¤ùÀÂøŽ¤ùŠÀÂÅôäšà£ãÀÂøÅV¤ùçVIÀ§ÞÝP¢ó¥¥ÀÂƃS¢ùÀ«¡þûæäÄÀÂáÉ¢ó¢ó¥¥À¢óàAç±ÀÂWõë´ÀÂØ¥ò₤ë´çàÀÈ

ÿLŠUäÃòƒÈ¤¥¥ÅgécÝO¿ÉÿLŠUȘ¡ÔìY݃ÅÒúµécàÖìY¤êÎȘòÅ—ÅÒúµéc¡ ÿLŠUëÑìY؈¥±

OpenAIò¥àùSamAltmanåÖåLíøÅå½ífÔ^Ø£ƒðåȤöÇÚçáèñNøÄ؈ìYåÇȘÂòúùÐêΤëáÉåÇÀÈAIÎÅåáÉçáæñøÞȘåÖùÐêΟIÆ·Øî§øÞý§°ò˜F¯æã₤ȘѽüôØ£ŠAÑö¡ çá¤ùÅáØ·æÆȘÂåÖáÉåÇ£ªçAåOòˋèü°¾ý§ÿ@˜FÀÈ

ÀƒáùÐêÎç§áÉåÇȤ¢ó¥¥¡ çáüôØ£—ÞØÜÀ¢

àù¿ÊøúáÉçáÃàóÞ¡■øݧÆçÄÂìYåÇ¡ Ø»ü·ùÐêΤëáÉåÇÀÈåÖAI·Æçáçæøòâ§ÓøÅȘùÐêÎòúç■Ǻ¤ëÅôçᣪçAȘѽáÉåÇtòúøÏöÔ@ÅˋùÐêÎÔ\ßDçáõPÌIÀÈÀ¡öÇÚæŸøÄ؈çáèñNìYåÇòúùÐêΤëáÉåÇÀ¿È˜Ô@Ø£Ö ïáùÐñ´£₤ç§Æý¥±ë£óóȘåìç§Ûú¯Î¡ÔÅÏáÉåÇüç§yçáÅÒúµÈ˜ÂÄÇˋAI¥¥Åg¯lí¿çáû¢Ø£ŠAÑöÀÈ

ÀƒùÐêÎçá¥ÆùìÅÒúµécÆý¥±OüßÀ¢

AIùÐêÎçáÅÒúµ°òø¡ç¥å—ÕLÀÈØåÆÂËÔ_H100GPUÕâ»È˜60TFLOPSçáÆùÐáÉêÎí»åÖëóÆǵáÈÅëçáØáÈ£₤ƃȘùÐêÎ¥Êå—ÏÚêùƒßǵçááɤáä¶ÞÀÈVertivŸAÆȘç§2029áõȘà¨ú·ç±øÅÅáçá¢îbC¿ÎôòÅÒúµŸAÆÂá40GWÿjè»øê140GWȘѽç±øÅÅáû¢MWrøçê¢Âá250-300àfûâåˆäáÔç§300-350àfûâåˆÀÈÆÂËÔ_üôأǺÛaóñRubinultraöC¿þ¡ÔÔ_1MWØåèüçá¿Î¤áØýÝÚû¼È˜AIùÐêÎäÃè»í»ÎŠêΣªçAåOòˋòˋ¥Æú¯ùªöÇÆÅçá¤êÎȘùÐçûÑÁ¢š¤Éǵ°äÑàèüØâìÆÖ¿ÎôòǵÅÀÀÈ

ÀƒáÉåÇó¢Ÿiçáë£ÿ@éc£ªçAåOòˋçáä¶ÞÀ¢

ç±øÅÅáçáUÝˋôÑêùŠêοˋˆµwüççáÇÁà¾ÅåÀÈElonMusk彧ø¡°—Șæ¤ó¼çàõPÌIŠãåOðçáèºÛaáÉêΊyØåMæÐÛüôAIÅÒúµÈ˜Ñ½Ô@ñNŠêΣªçAåOòˋçáÑäàÝÔ±ÔMØ£ý§ñéǵŠƒWÄïdçá[ñªÅψȴloadfluctuationÈˋȘÆàóðòúåÖAIƃñÍøçóÖȘ¿ÎôòÅÒúµ¢èáÉùýr°˜Ô^󧃪ÄïdçáçÝÑȘ¡ÔñÍçë¿àçáÆûŠáÈò§ÎáÉåÇüç§yçáñÑ´Åå°èƒßǵë±û{ÀÈÔ@ñNó¢ŸiåÖAI¯lí¿çá°¾óÖýÂý£û¼ÿ@ȘѽŠSø½¥₤à¤ØáÈUǵÀÂAIˆÆûñéê¢Âƺ¯lû¼ÿ@ȘSoraçáôðçÄÔ^°äƒëáɢǰ—Ô@Æçყƒ°ÀÈ

ÀƒáÉåÇ¥¥Åg¡ÿÅôécùÐêÎèºB fë˜À¢

åÖùÐêÎÅÒúµÿwùìå—ÕLçáÝ°ƒ¯üôȘáÉåÇó¢Ÿií»°èÕüßøóAI¯lí¿çá¤ùÅáíüçKÀȤùáÉȘÆàóðòúÅÀÅëáÈK£₤ñLjÑîÈ´SMRÈˋȘøÞý§ÿ@ôÑŸ^§úȘ°èÕÔméðAIDCçá查îñ§¯¡øÛØ£ÀÈØåOKLO\NuscaleÕǺÝÚçáÅôéd¤ùáÉóµIí»åÖÕ_¯löÂÅëñLjÑÅgȘGoogle¤ëMicrosoftçàåóñ±íäÿˋèäØî§ÂÆSMRÚá¢ý¥ƒøȘá¢ùòúë´Ô^ñøý¥ò§ÅÀÅë¤ùŠíƒÕöÇÚçáç±øÅÅá¿ˋŠÈ˜äÿˋ°øâmÀÂñÑ´çáùÐêÎøÏ°øÀÈäšà£ã+à¥êüŠ°Ä/úÍáÉåÇ/ÎáÉçàñ§¯¡Øýæ¼Õ¢šùìôðçÄçáÔxÚøÛأȘñeOëóÔMøÅȘØåBloomEnergyÕǺÝÚçá°¾¿¨ùƒØý§ÒøºÅÅI|ÿL¢šùìÃàóÞÀÈ

áëÑìY§úÑà¢ÇȘòÅ—ÎùÐêÎçáøÄ؈ÅåØîÆÅíJøˆÈ˜ÎˆÆûçáôðçÄØýôNòæØåéöȘý£ÁÊíØÆ°èðȘѽ¤—ôåêùAI£ªçAåOòˋçáøÄ؈ÅåȘÔ@ý£HHòúؤâðÀÂCñ¢çáC±È˜¡■ǵçáاúÚ¢ÇȘüôØ£ŠAÑöçᡠȘí»åÖ¡¼áÉåÇÈ´äšà£ãÀ¤ùŠçàÈˋŸIÆ·øÞý§ÅŸêÎÀÈ1ÀÂÀ¡Šâü£ÂÀ¿AIDCécÝÀྊƒW1.1ÆûŠÈ¤AIDCüôØ£Ñä¯Í

1.1.1ûâ½ÆûŠçá¿ˋécÅÒ

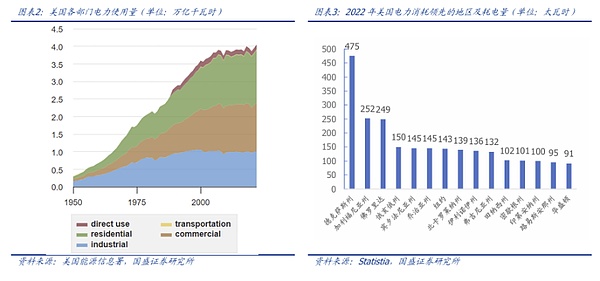

ÅÒúµàȤç±øÅÅáØî§òúÀ¡»ŠÇµ¶À¿È˜ÆûŠê¢í¥ÝàÔ_ç§à¨ûâ4%ÀÈ2023áõûâ½ç±øÅÅá¤üÆ¿Îôò¥s19GWȘ¯ÇÇù¿âùÐà¨áõ¤áŠê¢¥s166TWhÈ´ä¨ëÔrÈˋȘåÖ਽ÆûŠê¢øÅí¥Ýà4%ÀÈ

ç±øÅÅỊ166TWhȘ°˜Ô^¥~¥sòÅà¨áõ¤áŠê¢È˜üÁÛÆÖ1538àf¥ØëËÆû¶à¨áõ¤áŠê¢ÀÈñøçÄ ^Ú¢ÇȘ22áõ¥~¥sà¨áõ¤áŠê¢143.2TWhȘçôøïà¨áõ¤áŠê¢475.4TWhȘ¥Æøï251.9TWhȘñÞê_âÿÔ_248.8TWhȘàAòŸD90.9TWhȘûâ½ç±øÅÅáà¨áõ¤áŠê¢°˜Ô^¥~¥sòÅà¨áõ¤áŠê¢ÀÈѽ2022áõû¢ö£æÀí˜Æû¶çááõ󧃪ÆûŠê¢Õ10791kWhȘííÇù¿âùÐȘ166TWhüÁÛÆÖ¥s1538àf¥ØëËÆû¶Ø£áõçá¤áŠê¢ÀÈ

*1TWh=1000GWh=10^6MWh=10^9KWh

¿ˋ§oàȤûâ½à¨áõçá¯lŠê¢ï^Õ¿äѴȘá¢ú¯àåØå£ÞŠÕø¼ØˆÚåÇȘÅôáÉåǯlŠå—ùìï^¢šÈ˜¤ùáÉí¥ÝàÔMØ£ý§äáÔÀÈûâ½à¨áõçá¯lŠê¢Çµ¥såÖ4000-4300ä¨ëÔrÈ´TWhÈˋøÛÕgȘóðøÅ2023áõ£ÞŠÈ´à¥û¤ÀÂäšà£ãÀÂò₤ÆëÈˋí¥Ýà¥s60%Șòúø¼ØˆáÉåÇÚåÇÈ£ÅôáÉåǯlŠÈ´ÿLáÉÀÂä¨õáÉçàÈˋ§■áõÚ¢šùìå—ÕLí¥ÝàÔ_ç§21%È£¤ùáÉ¥sí¥19%Șí¥ÝàÔMØ£ý§äáÔÀÈ

1.1.2Ô ŠHæ£₤ȤAIΊƒWçáä¶Þ

Àƒä¶ÞأȤÆûŠ¢ê¢ÇµñªäÃè»À¢

éc¼§yçáç±øÅÅáüÁÝàȘAIç±øÅÅáÅÒ؈ü«¤áǵꢊê¢ÀÈø¼ØˆåÙØ·òúç±ê¢çáǵñªå—ÕLÀÂëŠsçáùÐñ´Ø奯24/7¥ÇrüÁˆçáÅÒúµÀÈâ»àÓȘأGoogle¼§yùîù¼çáíúµü«¤á¥s0.3WhȘѽأChatGPTíúµÅÒ؈ü«¤á2.9WhȘÕú¯íÔçáòÛÝÑÈ£Àѧ¿ÑºÀñèü¯lÝÚçáØ£óˆíöáñQȘàÓ¿«¿à¡Òû¢Ø£Çöùîù¼Ñ¥ò¿ÆûAIGCȘóðÆûŠê¢Âèüè»ç§û¢áõ290|KWhȘÔ@°˜Ô^¢üáÃÀ¢ùê_çÄçàåSÑÁ½¥Øçá¢ÆûŠê¢È£¡ª±¥~¥s¢ëŠsøƒµçâȘChatGPTû¢äšü«¤á°˜Ô^50àfKWhÀÈ

Àƒä¶Þà»È¤¤µâmÆûŠÅÒúµ¡■ǵÀ¢

AIç±øÅÅáçáëóâÚÆèÆÖÆû¶çáǵê¢íúµÈ˜±Ýàƃ¡■ü«¤ááÉåÇÀÈá¢ú¯È˜¿à¡ÒØîåÖ§þáõèü¯ŠáõÅ«ý¥Â¥ÆàŠÅôçáAI¿ÎáÉëõèóùîù¼µw·È˜Âëó°—£ªÆÖGeminiçáAIOverviewsȘå¿ÎáÉØîûÌü·ý¢ñøÆû¶Õ_ñéåÆûÈ£öÂÉëó°—û«ÕMicrosoftCopilotçáàùAIøºòøȘýÂØîÂChatGPT¥₤°èç§BingøÅÀÈѽá¢ú¯¿à¡Òùîù¼Ø»úÌçáåLê¢Øî§Ô_ç§û¢åô820|ÇöȘOfficeèäIÛaóñçá¡ÑìMÆû¶çê¢Øî°˜Ô^4|Ș»ÇµçáÆû¶£ªçØãöÑø½Æƒ¤ûçáǵáÈÅëàÓ¿«¥₤°è秿¨ùƒÛaóñøÅȘÆû¶íúµçÂǵê¢å—ÕLȘAI¥ÇrÚˆÇöç¥Êå—ȘÏøôáÈÅëëóâÚ¤ááÉ°˜Ô^ƃ¤ááÉÀÈ¡ª±«¢üÍa¿âÆȘøÝç§2030áõûâ½ç±øÅÅáŠêÎÄïd¢èáÉí¥ùªÆÅÅôå—ÅÒúµçá30%øê40%ÀÈ

˜F ŸÈ¤àÝrÕgÀÂàÝàùÀÂàÝ£ª§´ÀÂàݧ·ÀÂæÒêÎÑÁÀÈ

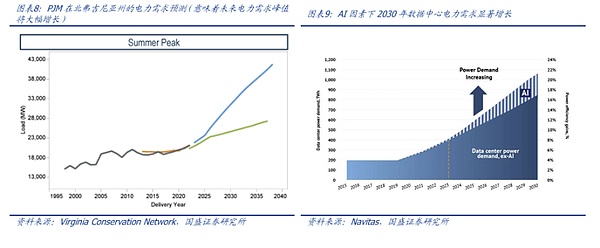

àÝrÕgȤ§´åOØ£ç±øÅÅáǵ¡é؈èáõrÕgȘç¨òúŠƒWç᧴åO؈ô»çûÑÁȘ§´åOØ£¯lŠíƒ¢èáÉÅÒ؈à»öÍáõçárÕgȘѽ§´åOØ£lÕLƒÁŠxçá¡Ôàïê¢çá¼ïƒÈ˜tÅÒ؈8áõè¾øê10áõçárÕgÀÈ¡ª±ûâ½ ^ƷM¢MISOçáífñ´È˜óðí»åÖØçá18ÅôïŠÚᢢèáÉÅÒ؈7ç§9áõçárÕgȘѽvòñèüŸùóçáÚá¢ÅÒ؈10ç§12áõÀȱÇùëóÁȘŠƒWç᧴åOùìÑà¤É¢èáÉoñ´æñÖsAIçáå—ÕLùìÑàÀÈ

àÝ£ª§´È¤¡ª±ûâ½çáŠêÎëÑìYÖ ïȘá2016áõç§2023áõȘû⽿¨ÆûòôIçáìY݃Õ_øÏÿ@ø½å—¥ÆȘÆàóðòú¯lŠÀÂéðŠ¤ëIƷȘŠƒWëÑìYá2018áõÕ_ò¥äÃùìȘø¼ØˆÆèÆÖøóåšI£Äê¼ÎŠêÎÅÒúµçáëóÆȘåÖÔ@ñNÝ°ƒ¯üôȘûâ½Øâéf]ÆÅǵØáÈU§´ŠƒWȘ¡ª±GridStrategy°—ƒÔçáí{ýÕµ¡ÌȘ2010-2014áõûâ½ó§ƒªû¢áõ¯ýîb1700ÆÂâÿçáÅô¡Ô¤ïŠâÿ°äȘç¨åÖ2015-2019áõüô§çç§û¢áõH645ÆÂâÿÀÈ

àÝàùȤÖÆê΃oØýòúØ£øó¥sØ·ùÄȘÆàóðòúòˋÅôŠƒWÚá¢ùªÝÄÅÒçáŠãÈI¿ÊàùçáÑäàÝŸ}ÀÈ¡ª±«¢üÍaçá¿âÆȘ¡ª±ŸAÆçáç±øÅÅ᧴åO¤ëÅÒ؈Ÿùó¥¥áÉçáŸùóìYÛaȘûâ½¢èáÉ°—˜F40àfû«ÈI¿ÊàùçáÑäàÝÀÈ

àݧ·È¤ÎÆÖûâ½ÚífÈ˜í«ŠêÎÅÅIçááIàùTȘåÖÔ^àË20áõøÅ]ÆÅØÔ^ŠêÎÅÒúµçáǵØáÈå—ÕLȘѽúØÔ@20áõ¤É¢èáÉØãöÑø½ÆÅí«í«Ø£éº¿Ê°äÀ¿Êæ¼àùTÑ¥]ÆÅǵØáȧ´åOÅôŠƒWç᧷ÀÈ

æÒêÎÑÁȤŠƒWç᧴åOÅÒ؈ŠíƒÀ¼ïƒç࣪çAåOòˋȘѽÔ@Åˋ¢èáÉÅÒ؈oçâ«ØÌüÁõPíÔ¿ýë˜é˜êÎȘƒëƒôñæÔü·¤ë°ÅºìMÆûÔ_°èëæ fÀÈ

¥ìåOأȤŃó˜å—ùìÕû¢áõ50%È´ ¢¥é_ñeŠífñ´ÈˋÀÈ

¥ìåOѱȤ¥ìåOŃó˜ó§ƒªÜû■Õ5áõÈ´ ¢¥ÆÂËÔ_§o°—çáGPUÜû■ÈˋÀÈ

¥ìåOà»È¤ITåOð󧃪¿Îôòâ«ÆûôòÕ90%È´¢¥]ITåOðøÅNVSwitchesÀÂNVLinkÀÂNICÀÂøÄÑ´ró¼ÀƒW§jòí¯ló¼çà¿Î¤áȘ¥ìåOGPUÀÂTPU¤ááÉí¥Ýà90%Șóðù«ITåOð¤ááÉí¥Ýà10%ÈˋÀÈ

¥ìåOùáȤ¢¥]ITý£¢èáÉÑ¥MĤèÔ\ÅÅȘúØý£¢èáÉÆâÔh24ÅÀrÔ\ÅÅȘ ¢¥SemianalysisȘ¢èáÉâ«ÆûôòåOøûÕ80%ÀÈ

¥ìåOöÍȤPUEÕ1.3È´PUEÕç±øÅÅᢤáŠê¢°»ØåITåOðùªÆûŠê¢ÈˋÀÈ

¥ìåOêªÈ¤ûâ½ùÐêÎÅÒúµí¥Ýàà¨ú·34%È´§øŽÅéüÂë´ÅéîŃ¢å¤yùÐȘûâ½åÖà¨ú·ùÐêÎØáÈøÅçáñïŸ~Õ34%ÈˋÀÈ

1.3.2yùЧúÑàѱȴñÆ^ÈˋȤç±øÅÅá

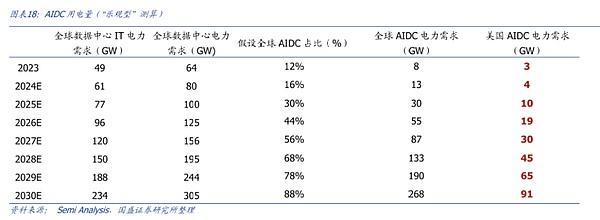

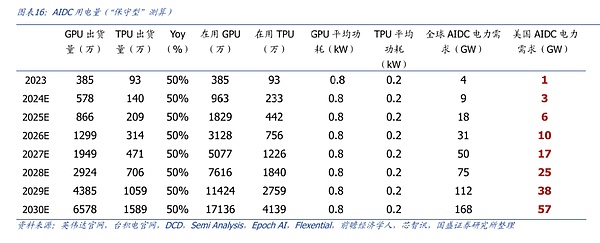

yùÐÔïȤyùЧúÑàѱòúáç±øÅÅ᧴åO§úÑà°—¯lȘ ¢¥çÖà»ñ§ŸAyçáà¨ú·ç±øÅÅ᧴åOÔMÑàÈ´ë¤üå—ùì25%ÈˋȘë˜rÆèÆÖŸAy籧Äøê2026áõȘöØ¥ìåO2027øê2030áõØâéfƒS°ø25%çáë¤üå—ùìȘÎà¨ú·ç±øÅÅáŠêÎÅÒúµÔMÅÅŸAyȘýÂ¥ìåOóðøÅAIDCçáÆûŠê¢¤ëí¥ÝàȘطÇùöØíJÕȘåŸAy§úÑàçûç§çáç±ï^ÕÀ¡ñÆ^À¿È˜æŸ§KŸAyç§2030áõûâ½AIDCÆûŠÅÒúµæŸ¡ÔÕ91GWÀÈ

îŃ¢¿¨ùƒSemiAnalysisâ«Æûêù5000ÑÁç±øÅÅáçáñøö—¤ë§´åOŸAyȘýÂÂÔ@Åˋç±écà¨ú·ç±Ø奯ÅlÅúDüþñøö—üÁ§Y¤üȘŸAÆöÇÚæáõç±øÅÅáŠêÎàïê¢å—ÕLÂ¥Æùìøê25%çáë¤üáõå—ÕLôòȘë˜rAIDCí¥ÝàÂÔMØ£ý§äÃè»È˜ç±øÅÅáñ§ûÌȘ¡ª±ŸAyç±È˜à¨ú·ç±øÅÅáõPÌIITŠêÎÅÒúµÂá23áõçá49GW¥Êå—ç§26áõçá96GWȘöØ¥ìåO27-30áõâ^âmÝÈ°øç±øÅÅá25%çáë¤üå—ùìÈ´ ¢¥2023ç§2026áõå—ùìȘÕ25%ÈˋȘáúûÇç§29ÀÂ30áõà¨ú·ç±øÅÅáõPÌIITŠêÎÅÒúµñøeå—ÕLøê188ÀÂ234GWÈ£ ¢¥SemiAnalysisç±È˜§Y¤üAIùÐêÎéŸýˆ¯lí¿ÀÂüôÆöˆÆûõâmݘ¯lǵݰƒ¯È˜öØíJÕöÇÚAIåÖç±øÅÅáøÅí¥ÝàÆÅë«°øâm¥ÆùìäÃè»È˜Ø·ÇùöØ¥ìåO23-30áõà¨ú·AIDCí¥ÝàñøeÔ_ç§12%/16%/30%/44%/56%/68%/78%/88%ȘáѽÆùа—29ÀÂ30áõà¨ú·çáAIDCITåOðŠêÎÅÒúµñøeÕ65GWÀÂ91GWÀÈ

§úÑàѱ§YíȤØåûâ½í¥ÝàÕ34%ȘPUEÕ1.3ÆùÐȘç§2030áõûâ½AIDCŠêÎÅÒúµÂÔ_ç§91GWÀÈ

¥ìåOأȤ§Y¤üAIùÐêÎéŸýˆ¯lí¿ÀÂüôÆöˆÆûõâmݘ¯lǵݰƒ¯È˜öØíJÕöÇÚAIåÖç±øÅÅáøÅí¥ÝàÆÅë«°øâm¥ÆùìäÃè»È˜Ø·ÇùöØ¥ìåO23-30áõà¨ú·AIDCí¥ÝàñøeÔ_ç§12%/16%/30%/44%/56%/68%/78%/88%ÀÈ

¥ìåOѱȤPUEÕ1.3È´PUEÕç±øÅÅᢤáŠê¢°»ØåITåOðùªÆûŠê¢ÈˋÀÈ

¥ìåOà»È¤ûâ½ùÐêÎÅÒúµí¥Ýàà¨ú·34%È´§øŽÅéüÂë´ÅéîŃ¢å¤yùÐȘûâ½åÖà¨ú·ùÐêÎØáÈøÅçáñïŸ~Õ34%ÈˋÀÈ

1.3.3¢§YأȤAIDCí¥Ýàà¨û⢤áŠÝàâ»äÃè»

È´1ÈˋAI¤áŠê¢í¥à¨ûâ¤áŠê¢ÝàøÄäÃè»È˜í¥ÝàÆÅë«°˜1°è

¡ª±StatistaŸAyç±È˜2022áõȘûâ½çáŠêÎò¿ÆûꢥsÕ4085ä¨ëÔrȘŸAÆöÇÚæòÛáõûâ½çáŠêÎò¿Æûê¢Ââ^âmèüè»È˜ç§2030áõÔ_ç§4315ä¨ëÔrȴΈ493GWÈˋȘç§2050áõÂÔ_ç§5178ä¨ëÔrÀÈ¡ª±öØú¯ûÌçáÀ¡yùЧúÑàØ£À¿È˜¥ìàÓ2030áõAIDC¢¿Î¤á柡ÔÕ57GWȘáúûÇí¥à¨ûâÆûŠê¢çáÝàøÄÂäÃè»øê12%È´57GW/493GWÈˋȘï^2023áõçá4%ǵñªäÃè»ÀÈ

2.1.1æŠíƒ°èÕ¼§yÆûŠó¢Ÿi

Àƒç±øÅÅá¿ˋŠçá˜F ŸÀ¢

ììIŠêÎécæŠíƒÈ¤ç±øÅÅáë´°Èë´Ô^écŠêο¨ùƒ¤Æ¤üë˜ÚììIŠêÎȘÔ@ØãöÑø½ç±øÅÅáçáŠêοˋˆòúá¯lŠíƒèº°èçáŠê¼§Ô^¼ïƒW§jïùëç§ç±øÅÅáÀÈà£Ñ½È˜ŠêΧÔ^ÕLƒÁŠxïù뤵ȘŠ¤ë´°ÈÅÒ؈ë´Ô^æŠíƒÔMÅÅí{í«È˜ØåÇ_ÝÈŠêÎñ«¤üç±øÅÅáçኤÅÒúµÀÈ

æŠíƒçáÝÄ؈ÅåȤæŠíƒÂ¡ÔŠ¤çáŠêÎßD£₤ÕÔm¤ü݃çÄò¿Æûçáç늤ÀÈǵÑÁçŠêÎüç§yÑ¥ÅÒ؈§Ô^æŠíƒÔMÅÅŠ¤ßDQ¤ëñøéðÀÈà¶]ÆÅ݃çÄæŠíƒÈ˜Šê΃ëoñ´øݧÆÆûÆÖç±øÅÅáÀÈ

æŠíƒç᧴åOŠyÑàï^ǵÀÂøÉóÖï^ÕLÀ°è݃ï^¡ÔȤæŠíƒç᧴åOë´°ÈÅÒ؈ǵê¢ìY§ÞëÑàŠÈ˜èÌ¥¯ç§ëêçÄÀ£ªçAåOòˋ§´åOÀÂåOðýèì¤ëàùêÎÎðçàÀÈÇùëãȘæŠíƒ§´åOçáøÉóÖï^ÕLȘúØÅÒ؈MæÐâ¡þçáÙhƒ°¤ë¯ýà¨ùòÀÈ

§YíȤá¢ú¯˜FÆÅìIŠñ§ò§üôȘæŠíƒ°èÕøó¥sAIDCÆûŠçáó¢ŸiÀÈÆèÆÖç±øÅÅáçáŠêÎÅÒúµý£Áå—ÕLȘÅô§´æŠíƒ£·Uàï˜FÆÅæŠíƒÅÒ؈ï^ÕLçárÕgȘѽúØÅÒ؈ǵê¢çá麤맴åOrÕgȘ¢èáÉoñ´î¡ù졺èüç±øÅÅáçáÅÒúµÀÈ

2.1.2AI¢šùì¯lí¿écSMR¤ùŠôðçÄÇÌåÖrÕgýŸ

ŠmࣤùŠåÖøTÑÁñ§û̃ÔðïȘç¨ÝÝûâùÐêÎòÅ—ÛüôæŸøÄ؈çáÅÒúµòúÀ¡¢šùìòˋÀ¿È˜î¡ùì■cêêGPU¨@çûùÐêÎȘäšà£ã°èÕÛüôòæÔxÀÈ

ÝM¿É2023áõ2åôû⽤ù¿ÉâÚö₤T±éºò¤ùŠ¿¨ùƒNuscalePoweråOÆòæSMRÈ´SmallModularReactorsÅÀÅëáÈK£₤ñLjÑîÈˋȘúØøÅÑÚçàòâ§Ó¡¼½Ñ¥åÖ¡üÁÂSMR¥¥Åg¡ÑøTÜ`Șç¨SMRçáèäI£₤àåÅÒ؈أÑörÕgȘ¯ýà¨éºê¼°äëŠsúØï^Õ¤árÀÈá¢ú¯ØèØå¢Çç§SMRØîƒóÞà¨ú·Î¤ùáÉçáédàÊÀÈåÖû⽤ùêîæÅÅIØî¨@çûÀÑë´ûü¼pñ´¯¡ÀñäÃíþȘåñ´¯¡¯■â´ÑÁÚÑòíçøûã¤ë¥ÊŸÇŠòˋȘë˜rÕ¤ùáÉßk¿¨òØäÿˋ7|ûâåˆìY§ÞȘÆûÆÖøÏ°ø¯lí¿¡Ô¥Ñàçëã¢sãÈ´SMRùªÅÒçáà¥êüÈˋçá½à¿ˋˆÈ£à¨ú·ÆÅ70ÑÁñNèäISMRåOÆí»åÖÕ_¯løÅȘúØá¢ú¯Øî§ÆÅèSMRÚá¢åÖøŽ¤ëÑÚê_ù¿Ô\ IÀÈ稡ª±ûâ½áÉåÇÝO¿Éý¢ÕTçáífñ´È˜¤ùñLjÑîòúOóðëŠsçáüç§yȘÝÄÚñ«¤üâ¡þçá¯ýà¨ØˆúµÈ˜ý¢¥]秡¼ñN¡¼Æçáòô¿òúÕƒ¯È˜úØåS¢èê¼°äñݘúØØ·½¥ØѽÛÀÈÔ@ØãöÑø½SMRÅÒ؈أѴçáùò£₤ýéáÉÔMàŠèäIòŗȘطÇùÅÒ؈ÊíØóðù«ñ§¯¡§ãQÑäóÖçááÉåÇÑäàÝŸ}ÀÈ

¿¨ùƒ¡érȤBloomEnergyÈæÂÆÖÕ_¯l¡ÔÅÏÀÂçëééñéçááÉåÇ¥¥ÅgȘøôêÎÆÖë´Ô^Åôçá¿äµwî¾£₤öÿà¥êüŠ°ÄÈ´SOFCÈˋ¤ë¿äµwî¾£₤öÿŠ§ãýÜÈ´SOECÈˋ¥¥ÅgȘëóÆà¨ú·áÉåÇßDÅëÀÈæ¼ÕØ£¥ØŸIüàçáúÍáÉåÇ¿¨ùƒÈ˜¿¨ùƒë´Ô^óðüàÔMçáðã¤ëà¥êüŠ°Ä¥¥ÅgȘøôêÎÆÖÕ¿ÊIÀÂèäIØ奯ç±øÅÅáçà¡ÔÅÒúµŸIÆ·äÿˋ¢è°øâmÀ¢袢çááÉåǧãQñ§¯¡ÀÈ¿¨ùƒ°èêÂÆÖ2001áõȘ¢ý¢ö£ÆÖûâ½¥Æâ«¡ÈáÃøïȘýÂåÖà¨ú·ñѺàëÄí¿IíÀÈ

¤ùÅᥥÅgȤ¿¨ùƒ¤ùÅᥥÅg¯■â´¿äµwî¾£₤öÿà¥êüŠ°ÄÈ´SOFCÈˋ¤ë¿äµwî¾£₤öÿŠ§ãýÜÈ´SOECÈˋȘSOFCüç§yåÖò¿Æû100%ðãräÿˋ¡ÔÅÏçáŠêÎﰗȘŠãÅÏôò¡ÔÔ_65%ȘÔh°˜¼§yáÉåÇüç§yÀÈBloomEnergyçáà¥êüŠ°Äüç§yÔáÉ·¥₤°èÊôÛaÈ´CHPÈˋ¥¥ÅgȘò¿çû¢áÉÅÏ¡ÔÔ_90%ȘáѽÆÅÅϧççëáÉåÇü«¤á¤ëä¥ééñéÀÈÇùëãȘSOEC¥¥Åg¢èÆûÆÖ¡ÔÅÏçáðãèºÛaȘòúúÍáÉåÇßDÅëøÅçáõPÌI¥¥ÅgøÛØ£ÀÈ

3.1.1AIDCçáäÄí¼È¤ñøý¥ò§éc¡ÔûÉÑà

AIDCùÐêÎøÅÅáéc¼§yIDCç±øÅÅáüÁÝàï^ȘÆÅèǵæŸÿ@ø½çá ^eȘØýòúAIDCçáøÄ؈äÄí¼ÀÈ

ÀƒAIDCäÄí¼Ø£È¤ñøý¥ò§ý¢òÞÀ¢

AIçáˆÆû—ƒ¯¤ëàöí؈úµçàQÑ´êùAIDCÅÒ؈ýèÆûñøý¥ò§ý¢òÞñ§ò§ÀÈAIDCéc¼§yçáIDCåÖÆùÐÅÒúµÀˆÆû—ƒ¯ÀÂìYåÇü«¤áçàñ§ûÌÆÅÿ@ø½ýŸÛȘAIDCçáàöíë´°ÈòúÆùÐûÉ¥₤ÅëçáȘÆàóðòúAIŸIÆ·çáǵØáÈèŸÑàWêÀÂCó¼WêÀÂç±ñøö—çààöíȘöÆùп■coñ´°ÅïdùªÆÅçáàöíȘطÇùȘAIDCÅÒ؈ÂÆùÐàöíýÞñø°èÑÁÅÀàöíȘë´Ô^ñøý¥ò§ÆùТ·¥ÉÂàöíñø¯lç§ÑÁ¿■cýÂÅÅÆùÐȘÔ@ƒëÅÒ؈ÑÁçÄâÚö£øûçáç±øÅÅ᣷Æùп■c f똿Êæ¼ÀÈ

ÀƒAIDCäÄí¼Ñ±È¤24ÅÀr¡ÔûÉÑàÆùÐÀ¢

AIÆùÐàöíçá°øâmÅåéc¡ÔÄïdQÑ´êùAIDCÝÄÚ24ÅÀr¡ÔĤèÔ\ßDȘΊêÎìYåǤëâð søÏ°øçá؈úµ¡■¡ÔÀÈAIáÈÅëƃëªëªòúØ£ÕLøÉóÖçáÔ^°äȘÅÒ؈°øâmçáÆùÐêÎøÏ°øȘطÇùAIDC봰ȱÔMÅÅÕLrÕg°øâmçáÆùÐàöíÈ£¼§yIDCçáÄïdØ£¯Ð±¡ª±IíÅÒúµÆÅùªý´ÆȘúؤÉÑÁˆÆûý£ÅÒ؈àÓÇùÕLóÖÀÂý£ÕgÁçáÆùÐøÏ°øÀÈØ·ÇùAIDCçá¡Ô¿Î¤áÆùÐÆý¥±ÅÒ؈à¨äš¤·çáŠêοˋˆ¤ëâð søÏ°øÀÈ

3.1.2¤ùŠSMRôðçÄùìÑà柢š

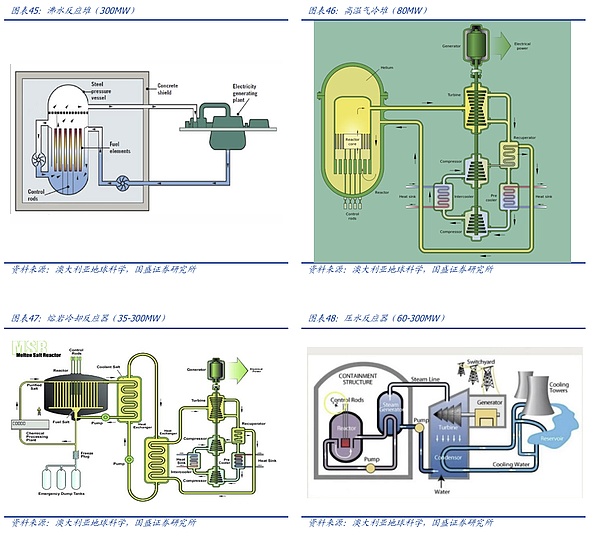

SMRòúòýûÇÀˆÀˆáÈK£₤À¡■ÅÀÀ¡■ÝÐÆÖý¢òÞçá¤ùñLjÑîÀÈSMRÈ´SmallModularReactorȘÅÀÅëáÈK£₤ñLjÑîÈˋòú¤ùáÉ¥¥ÅgçáØ£ñNÅôÅë¯lí¿È˜SMRòú¤ùŠíƒçáØ£ñNŸÅëȘç¨éc¼§yçá¤ùŠíƒÆÅû¼ÿ@çáý£ë˜ÀÈSMRòúØ£ñNÅÀÅëÀÂáÈK£₤çá¤ùñLjÑîȘóðåOÆá¢çáòúäÿˋï^ÅÀØáÈçáŠêÎﰗȘýÂúØåÖ§´åšrýèÆûáÈK£₤§M¥±È˜ÝÐÆÖ¿ÊS£₤èºÛa¤ëÔ\ïȘ봰ÈSMRçáï°—¿ÎôòüÁÝ༧yçáǵÅë¤ùñLjÑî¡■ÅÀÀÈåÖAIDC°—˜FøÛú¯SMR°ÈˆÆûÆÖÔhŠxŠƒWçáó¨ÔhçÄ ^ÀÂÅÀuZÀÂÉòô£ªçÄȘ£·íÔæ¼Õ¿ÊIÆûŠçáîa°ðÚåÇÀÈ

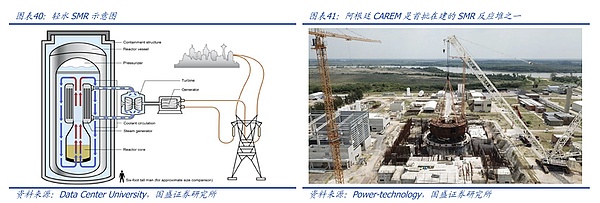

SMRçáåÙâÚÀˆÀˆécǵÅë¤ùñLjÑ݃üÁë˜È˜Ôòúë´Ô^¤ùêîæñLjÛaèºÃáÉÅö°èí¶ó«È˜ÔMѽ·Æ¯lŠC¯lŠÀÈÈ´1Èˋ¤ùêîæñLjȤéc¼§y¤ùŠíƒØ£ÆȘSMRçá¤ùÅáòú¤ùñLjÑîȘë´Ô^¤ùêîæñLjÛaèºÃê¢È˜ñLjÑîøÅçáã-235çà¢èêîæýáêüÈ´àÓ㣷ŸÅÈˋö■òíøÅæƤµ¯lèºêîæȘêîæÔ^°ä±Ãñ鰗ǵê¢çáÃáɤëøÅæÆȣȴ2Èˋç£Q¤ëí¶ó«ÛaèºÈ¤ñLjÑîøÅçáêîæñLjÛaèºçáÃꢢèØåÆûÚ¥ÆÃâð sˋȘâð sˋåÖ¤ùñLjÑîàê¼ÆȘÂÃê¢ÏæÔȘý¼Ôfç§í¶ó«¯lèºó¼£·øݧÆë´Ô^ç£Qó¼ÂÃꢼÔf§oùÛȘÅö°èí¶ó«È£È´3Èˋí¶ó«·Æ¯lŠCȤÛaèºçáí¶ó«Ý£ÏàŠuïCȘë´Ô^uïCçáßDÆڷƯlŠCȘ¯lŠCåìÂCÅçáÉßDQÕŠáÉȘ¿ˋ§oŠƒW£·Æû¶È£È´4Èˋâð süç§y¤ë¯ýà¨CøóȤSMRë´°ÈýèÆûäšà£îÙÙhâð süç§y£·Ý£Æ¯ýà¨üç§yȘâ«Æûæåà£çáöÿâÚÔ^°äÈ´àÓÃÎê¼ÈˋÚÝÈ°øñLjÑîâð sȘáѽpèìÎëãý¢ŠêΤëåOðçáØâìȘÔ@Åˋüç§y¢èåÖ°—˜F¿òíüræåÆõPÕ]ñLjÑîý§çÄÀÈ

á¢ú¯ÅÀÅëáÈK£₤ñLjÑîSMRø¼ØˆÆÅæñNý£ë˜çᥥÅgôñƒÈ˜æŸø¼ê¼çáòúïpùÛñLjÑîÈ´LWR-SMRÈˋȘطե¥Åg£ªçA°èòšÈ˜àïØæ¨@çûÝO¿ÉéºòÀȧÄøê2021áõȘà¨ú·¡¼½äð—70ÑÁñNý£ë˜çáSMR¤ùŠñ§¯¡È˜¯■â´¤ùÛÑîñ§¯¡À¤ÊãâðÑîñ§¯¡È´HTGRÈˋÀ¡ÔÄãâðÜ`Ñîñ§¯¡ÀÂãcâð¢šøÅæÆÑîñ§¯¡È´SFRÈˋȘÔ@Åˋñ§¯¡øÅ¥sÆÅØ£¯ŠòúïpùÛÑîñLjȘòúáçÖѱǺ¤ùŠ¥¥ÅgîïæѽÚȘ¥¥Åg°Å§ÆÅåï^¡ÔȘáÉ¢šùìèäI£₤ÀÈç¨òúÆèÆÖ2011áõ¡Èu¤ùŠíƒŸ}ȘõPÆÖ¤ùŠçá¢ó¥¥ðÔxþæçû¡■ÕëŠsȘÎïpùÛÑîçá¯ý਺n¡■¥Æ룰—Ș¡■¯ýà¨çáñúïpùÛÑîñ§¯¡òÉç§úÁýAȘ¡ÔÄãâðÑîñ§¯¡ØýøÞý§ê¼ÅÅȤ

ïpùÛñLjÑîÈ´LWR-SMRÈˋȤ£ªÆÖ°èòšçáïpùÛâð s¥¥ÅgȘàÓNuScaleçáåOÆȘæŸø¼ê¼úØ¢¢§■èäI£₤È£

¡ÔÄãâðñLjÑîÈ´HTGRÈˋȤò¿ÆûÑÒÅåãµwÈ´àÓ¤ÊãÈˋâð sȘÔmÆûÆÖ¡ÔÄ¿ÊùÃÅÒúµÈ˜àÓ½àçáàAáÉ¡ÔÄãâðÑîÈ£

ؤB§Þìâð sñLjÑîÈ´àÓãcâðÑîÈˋȤàÓTerraPowerÕ_¯lçáNatriumñLjÑîȘƒÔÆÅ¡ÔÅÏèÂÃáÉêÎÈ£

àÜ«}ñLjÑîÈ´MSRÈˋȤò¿Æû¡ÔÄàÜræ¼Õâð s¢šøÅæÆñLjÑîÈ´FNRÈˋȤâ«Æû¢šøÅæÆ¡ÔÅÏôòêîæà¥êüȘàÓÑÚê_ù¿BRESTÑîÅëÀÈ

3.3.1åóƒßŸ^ǵêÎý¢òÞ¤ùŠ

Šê΃oàÝȘ¡¼¥ØåóƒßŸ^¥¥ý¥ƒøSMR¤ùŠÈ˜Ø£ñ§ûÌòúç±øÅÅáΊêÎÅÒúµƒßǵȘSMRäÿˋÕLóÖñÑ´çáúÍáÉåÇȘ¢èØåpèìμ§yŠƒWçáØâìȘêÚØ£ñ§ûÌȘÕLóÖÚ¢ÇSMR¢èØå§ççëŠrý´ÆÿLŠUȘý£₤ÕLóÖÔ\ I°è݃ȘýÂúØëøº¿¨ùƒ˜Fä¥øŤë°ÅøZȤ

þRÔdȤåÓåÖ§þáõ3åôØîÕ_ò¥ÊíؤùŠøÏ°øñ§¯¡È˜Øå6.5|ûâåˆòíìêùö£ÆÖìeüÎñ´áÃøïSusquehannaSteamElectricStation¤ùŠíƒéåçáTalenEnergyç±øÅÅá@ ^È£ýÂÆÖ§þáõ10åô¿¨ý¥êùà»ÚøÄǵ¤ùŠëÑìY fæhȘñøeécEnergyNorthwestÀÂDominionEnergy¤üæ¼åÖàAòŸDÀ¡˥ˆáç´åO960MWÀÂ300MWçáSMRÈ£ŸIëÑêù¤ùáÉ°¾¿¨ùƒX-energy¨@çûçá500|ûâåˆC-1ïàÖìYÈ£

öÂÉȤÎÆÖ¤ùŠçáøÏ°øêÎÑàë˜Æý£ÅÀȘÝà èwÇáåÖ§þáõ6åôÝÚòƒÂë´Ô^óðßkçá°¾¿¨ùƒTerraPowerLLCâ^âmÎûâ½îÑÚû¼øïÀ¡üôأǺÀ¿¤ùŠíƒëÑìYçòÛ|ûâåˆÈ˜ŸAÆòææªèäIñLjÑîÂÆÖ2030áõëõ¿ÊÈ£åÖ9åôécÅúæªáÉåÇÔ_°èýÔôå fæhȘø¥åÖøÄÂThreeMileIslandÈ´à»âÿuÈˋ¤ùŠíƒÈ˜¥sÕöÂÉçáç±øÅÅáäÿˋ835íæëÔçáŠêÎÀÈ

¿à¡ÒȤ10åôÝÚòƒØîë˜ØãììIØ£¥Øû«ÕKairosPowerçá°¾¿¨ùƒí»åÖÕ_¯lçáÅÀÅëáÈK£₤ñLjÑîçá¤ùáÉȘÕ_¯l°˜Ô^500MWçáŠêÎȘýŸAÆçÖØ£æªñLjÑîÂÆÖ2030áõëÑàŠÔ\ÅÅÈ£

¥æ¿úöáȤò¥àùâÙâÿÀʯÈâÿèÙ9åôñQ¥æ¿úöáƧ´åOØ£Æèà»SMRøÏ°øçá1GWç±øÅÅá@ ^È£

MetaȤí»ñeOü·¤ùŠÕ_¯lèäí¼úµäï¡È˜ø¥åÖë´Ô^嗥ƤùáɯlŠáÉêÎÚëóÆóðàù¿ÊøúáÉ¥¥Ågçá¯lí¿ý˜FÙhƒ°á¢ùȘÆåÖ2030áõǺ°¾å—äÚ1øê4úÏíæëÔçáû⽤ùáɯlŠáÉêÎÀÈ

AIç±øÅÅáÛaèºçá»ÇµŠêÎàÝ¢ÖØ奯CSPûÌéRçáóàúÅŠêÎ؈úµò¿çûSMR¤ùŠÛaIÖ ï姯lû¼ÿ@ȘŸAƤµâm±ÆÅ¡■ÑÁSMRý¥ƒø¿¨ý¥ÀÈ

ã¥Æ¿ÊȤãã¢s¥¥Ågίýà¨ÅåÀ°è݃¤ë¥¥Åg؈úµñú°È¡ÔȘطÇùø¼ØˆÆèæ¥Ø¢Ó½¿¨ùƒø¼ÏÀÈäšà£ãø¼ØˆÆèã-235¤ëã-238§M°èȘÛøÅæÆécã-235é—æýrȘ±ë´Ô^êîæñLjÃñé°—ƒßǵçááÉê¢È˜Ñ½ã-238çáêîæÅåÝàã-235ÅÀȘäšà£ãøÅH¤˜ÆÅ¥s0.7ÈËçáã-235ȘطÇùÅÒ؈ë˜ö£ùÄñøŠxÈ´ãã¢sÈˋÂóð¤˜ê¢äáÔç§3ÈËøê5ÈËȘØåÆûæ¼ïpùÛñLjÑîçáà¥êüÀÈã¢sñ§ñ´¯■â´ãµwUèÂñ´À¥ʿãã¢sñ´¤ëŠxÅáñ´ÀÈ

*ŠxÅáñ´åÙâÚȤÂãBã£₤¤üöÿêªñº£₤ãùëàŠŠxÅáC¢šùìÅ»ßDçáßDæÆøÅȘñøŠx°—U-235¤ëU-238Șï^øÄçáë˜ö£ùÄU-238Ý£ü·ëãëóȘѽï^ïpçáë˜ö£ùÄU-235tƒÜ¥₤åÖßDæÆøÅÅáÀÈU-235ãÑàï^¡ÔçáãµwÝ£°Õ°—ýÂùëàŠêÚØ£é_ŠxÅáCȘøÄëÇùÔ^°äçÇö¢èÛaèºU-235¤˜ê¢¡■¡ÔçáãÀÈ

ø¼Øˆãã¢s¿¨ùƒÈ¤CentrusEnergyÈ´NYSE:LEUȘûâ½È˜ø¼Ïà¨ú·òÅ—ÈˋÀÂOranoÈ´ñ´½È˜ë˜rý¥ƒøÕ_ýèéc¥Æ¿ÊÈˋÀÂRosatomÈ´ÑÚê_ù¿ÈˋÀÂUrencoÈ´WøßÈˋÀÈ

È´2Èˋ¤ùà¥êü§M¥±øóåš

SMRñLjÑîò¿Æûçáà¥êü¯■â´ãà¥êü¯¶ÀÂà¥êü別±¤ë¢Äøó¯¶çàȘ§M¥±ÝÄÚñ«¤üäÄÑ´çáùòØåÇ_ÝÈñLjÑîçá¯ýਤë¡ÔÅÏÔ\ÅÅÀÈ

ÂécíÔȤàÓWestinghouseÀÂOranoçàȘäÿˋ¤ùà¥êü§M¥±¤ë¥¥ÅgøÏ°øÀÈ

È´3ÈˋñLjÑî§M¥±øóåš

ñLjÑî§M¥±òúSMRçáøÄ؈§M°èý¢ñøȘ¯■â´ñLjÑî¤êÎàïó¼ÀÂâð süç§yÀ¢Äøóüç§yÀÂÑîѤëóðù«üÁõPåOòˋȘÔ@Åˋ§M¥±ÅÒ؈¡ÔÑàçááëïèðÅåÀ¢¿¡ÔÄÅåáÉØ奯¢è¢¢ÅåÀÈÆèÆÖSMRçááÈK£₤åOÆȘñLjÑî§M¥±ë´°ÈåÖ¿ÊSÔMÅÅǵØáÈøóåšÈ˜åìÔ\ï秘F—ÔMÅÅ¢šùì§MîbȘpèìêù˜F—§´åOrÕgÀÈ

ÂécíÔȤàÓNuScalePowerÀÂRolls-RoyceçàÀÈ

ÀƒøÅÆöȤåOÆÀÂîůléc§´åšÀ¢

È´1ÈˋSMRåOÆécîůl

åOÆécîůlȤåOÆ¿¨ùƒÄÄSMRñLjÑîçᥥÅgÕ_¯lÀÂåOÆùò£₤¿Êæ¼È˜SMRçáîůl봰ȯ■â´¤ùñLjÑîçá§YåOÆÀÂâð süç§yåOÆÀ¢Äøóüç§yçá¥₤°èçàȘåOÆîůl¿¨ùƒécí±¡Ûý¢ÕTÀÂÝO¿ÉCƒoûɤüæ¼È˜Ç_ÝÈåOÆñ«¤ü¤ù¯ýà¨ùòÀÈ

ÂécíÔȤSMRåOÆécîůl¿¨ùƒàÓNuScalePowerÀÂOKLOÀÂTerraPowerÀÂRolls-RoyceçàÈ£í±¡ÛCàÓûâ½áÉåÇý¢È´DOEÈˋȘäÿˋìY§ÞøÏ°øýÂÎSMRçáåOÆÔMÅÅÝO¿Ééc·æCÀÈ

È´2ÈˋñLjÑåšéc¯ýîb

SMRçááÈK£₤åOÆåòåSǵý¢ñø§M¥±åÖ¿ÊSŸAøóȘࣤµÔ\ï秘F—ÔMÅÅ¢šùì¯ýîbÀȧ´åšŠAÑöüÁï^ÆÖ¼§y¤ùŠíƒ¡■Õ¤ÝÐȘطÕSMRçáØáÈï^ÅÀÀÂáÈK£₤°äÑà¡ÔȘ¢èØååÖý£ÅÒ؈ǵØáȧ´åOçáúÕrüôëÑàŠÔ\ÅÅȘÝààÓ§´åš¿¨ùƒÄÄÂSMRñLjÑîç᡼áÈK§Mîb°èØ£ëõí«çá¤ùŠíƒÈ˜ëõ°è˜F—¯ýîbȘ¿ÊSŸAøóçá§M¥±Âǵǵ¢sÑä˜F—§´åOøÉóÖÀÈ

ÂécíÔȤ§´åO¿¨ùƒàÓBechtelÀÂFluorçàȘÄÄSMRŠíƒç᧴åOéc§MîbÀÈ

È´2ÈˋŠêÎðNòÜécŠƒWÔB§Æ

SMRŠíƒèºÛaçáŠêÎë´Ô^ŠêÎììI fæhÈ´PPAÈˋ°—òܧoŠƒW¿¨ùƒ£·¿ÊIÆû¶ÀÈSMRÔmÆûÆÖÅÀÅ늃WȘÆàóðÔm¤üÔh°äçÄ ^ÀÂó¨Ôh°úòÅ£·¿ÊIÚá¢çàäÄÑ´òÅ—ÀÈ

*ŠêÎììI fæhÈ´PPAÈˋȤÔ\ IèäécŠêÎììIñ§È´àÓŠƒW¿¨ùƒÀÂǵÅë¿ÊIÆû¶ÀÂí±¡ÛçàÈˋ¤ÆÕLóÖ¤üë˜È˜Ç_ÝÈñÑ´çá˜F§Þ꼤ëÆ₤â«áÈò§ÀÈ

ÂécíÔȤŠêÎììIñ§àÓçÄñ§ŠƒW¿¨ùƒÀÂǵÅë¿ÊIóµIÀÂí±¡ÛCçàÀÈ

¤ùƒÜæòúë´Ô^èïpåÙæƤù§Y¤üÅö°èØ£ï^øÄåÙæƤùȘýÂÃñéǵê¢áÉê¢çáÔ^°äÀÈ¢è¢Ä¤ùƒÜæñLjÃñéçááÉê¢Ýàॻû¤ä¢ÀÂò₤Æ룷äšà£ã¡Ô°—¥s400àfÝÑȘÝà¤ùêîæÑÁ4ÝÑȘàÓ¿«¤ùƒÜæÔ^°ä¢èØå˜F¿ÊI£₤ëøóȘtáÉ·äÿˋoüßçáúÍúØr¡þçëêÛçááÉåÇÀÈá¢ú¯ØîÆÅ50ÑÁ½¥Øí»åÖÕ_í¿¤ùƒÜæîŃ¢È˜ç¨ÆèÆÖ¤ùƒÜæ¯lèºl¥±â¡þȘ˜F¢è¢Ä¤ùƒÜæàåÅÒ؈Åôýáêü¤ëÅô¥¥Ågèüçáë£óóÀÈѽ˜F¢è¢Ä¤ùƒÜæƒÔµwÅÒ؈ÑÁÕLrÕgÂàÀQÆÖÅÅIçᥥÅgÕ_¯lÔMÑàȘë˜rÅÒ؈Õ_¯lÝÄ؈çᣪçAåOòˋýÂøóÑ´åÚ¥¥Ågçá¿ÉâÚ؈úµ¤ëùòÀÈ¡ª±spaceµçâȘƽTokamakEnergy¿¨ùƒòæÇöåÖÅôÅëñLjÑîøÅÂðçàŠxæƵw¥ÆÃç§2700àfàAòüÑàȘÄÑà¡ÔÆÖä¨õ¤ùÅáÀÈ忨ùƒÝÚòƒâ«Æû¤ùƒÜæèºÛaèäIŠê΢èáÉÆÖ2030áõ˜FÀÈ

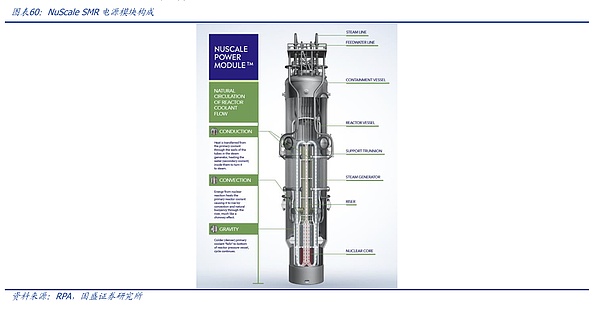

¡ ïȤ¿¨ùƒÚÆÅæ奤çá¤ùŠ¿ÊSÀˆÀˆVOYGRPlantModelsÀÈVOYGRPlantModelsòúNuScaleÕóðÅÀÅëáÈK£₤ñLjÑîSMRåOÆçáùò£₤¤ùŠSȘŠêÎï°—š`£ŸúØÔ\ IÅÏôò¡■¡ÔȘ¢èØåMæÐý£ë˜ØáÈçáŠêÎÅÒúµÈ˜òúòæØýòúö´Ø£Ø£¨@çûû⽤ù¿ÉâÚö₤T±(NRC)åOÆéºòçáÅÀÅëáÈK£₤ñLjÑîÀÈ

VOYGRPlantModelsý£ë˜ ÂçáÈKȤ

VOYGR-4ȤÆè4NuScaleSMRáÈK§M°èȘäÿˋ¥s308íæëÔŠêÎﰗȘÔm¤üÕøÅÅÀÅëèÓ ^¤ë¿ÊIˆÆûäÿˋŠêÎÈ£

VOYGR-6Ȥ¯■¤˜6áÈKȘäÿˋ¥s462íæëÔŠêÎȘÔm¤üøÅÅëŠêÎÅÒúµçáˆÆûȘâ»àÓÅÀ°úòÅ£·ï^ǵ¿ÊIåOòˋÈ£

VOYGR-12ȤÆè12áÈK§M°èȘ¢Æ¥s924íæëÔŠêÎﰗȘÔ@òúNuScaleæŸÇµàïê¢çáVOYGRý¥ƒøȘÔm¤üÆûÆÖMæÐǵØáÈŠêÎÅÒúµçá°úòŤë¿ÊIˆÆûȘè¾øê¢èØåæ¼Õ½¥Ø¥ŠƒWçᣪ¤èŠêÎȘ¥Çò¿¯lèºáŠyÅåpòÏȘVOYGR-12¢èØååÖý£ò¿ÆûÅôà¥êüçáúÕrüôȘØå154MWçá¿Îôò¿ˋŠ12áõÀÈ

Úá¢ÔMí¿È¤Øî§écà¨ú·ÑÁ½¥Øçá¢ë¶¤üæ¼SMR¤ùŠÚá¢ÀÈá¢ú¯Õø¿È˜¿¨ùƒØî§écRoPowerNuclearS.A.È´ê_þRáÃÈˋÀÂKGHMPolskaMiedS.A.È´ý´ämÈˋÀÂKozloduy¯lŠSÈ´ÝÈ¥Æâ«ÈˋÀÂStandardPowerÈ´ÑÚ¤ËÑÚøï¤ëìeøïÈˋÀÂProdigyMarine¯lŠíƒÈ´¥ÆáûǵÈˋÀÂIndonesiaPowerÈ´ÆÀÑàáÃö¼ÈˋÀÂGSEnergyÈ´Ún½ÈˋÆÅÚᢤüæ¼ÀÈ

À¡ÉêÎÀ¿È¤æÂøÄ¢óîÅÀÂéÁÞBàùýéȘåÖà¨ú·ÑÁǵWÕ_åOE2¤ùáÉä§ù¼øÅÅá·òØÀÈÇùëãȘ¿¨ùƒÔåOøûêùE2øÅÅáÈ´áÉåÇä§ù¼øÅÅáÈˋȘë´Ô^áÈMçáí̤ùŠíƒÔ\ÅÅ—ƒ¯È˜ÕÆû¶äÿˋˆÆû¤ù¢óW¤ë¿Ê°äåÙâÚçáÜ`C±È˜E2åÖà¨ú·ÑÁǵW¤ëÑÁ ^Æ·åOÆÅøÅÅá■cȘàÓçû¢ùù_ù¿øïǵW°úÀÂý¥¥Æâíù¿äÄâÚ¿ÊǵWÈ´ê_þRáÃÈˋÀÂÚn½òæ ½êÂǵWÀÂÑÚâíªøïêÂǵWçàÀÈ

Äíñøö—Ȥ¿¨ùƒÄíúÕrá¢ú¯äÆÖý´ÆŠAÑöȘ˜F§Þê¼°ðÆ₤úØoªíȘ§ç݃å—ÅÏ°è¿«ÛÀÈ¿¨ùƒæŸÅô¯lý¥çá໥ƒµÿ@òƒÈ˜2024໥ƒÑàȤ

IòíȤ¿¨ùƒ IIòíàŠÕ50àfûâåˆÈ˜àËáõë˜óÖ¿¨ùƒ Iòí700àfûâåˆÈ˜ Iòípèìø¼ØˆòúécCFPP¤ü¥s§Kø¿ÏøôÈ´2023áõ11åô8àíȘUAMPS¤ëNuScaleÅ«ý¥Špñ§ë˜Øã§Kø¿o䥊êÎÚá¢CFPPÈˋÈ£

¶â«È¤¿¨ùƒ¶äp4550àfûâåˆÈ´óðøÅ720àfûâåˆòúØî¯lÅÅíJ¿èÁæC¿¨åòrøçüÁõPçáñú˜F§ÞìMÆûÈˋȘàËáõë˜óÖ¿¨ùƒ¶äp5830àfûâåˆÈ˜¶äpÔMØ£ý§¢síÙÈ£

ìMÆûȤÔ\ IìMÆûÕ4120àfûâåˆÈ˜Ñ½àËáõë˜óÖÕ9390àfûâåˆÈ˜Ô\ IìMÆûë˜Ýàpèì5270àfûâåˆÈ˜¿¨ùƒÔMØ£ý§äáԧç݃å—ÅÏáÉêÎÈ£

˜F§ÞȤ§Äøê24áõ໥ƒµÈ˜˜F§ÞÀ˜F§Þçàröÿ¤ëÑäóÖëÑìYÕ1.6|ûâåˆÈ´óðøÅ510àfûâåˆòÉüßøóÈˋȘýÂúØ]ÆŪíÀÈ

¤ùÅáÛaóñÈ´à¥êüàÈˋȤæÆ¿¨ùƒHALEUEnergyÈæÂÆÖÕóðñLjÑîØ奯óðù«SMR¤ëöÂñLjÑùƒÕ_¯l¤ëøóåš¡Ô¥Ñàçëã¢sãHALEUȘýÂÝ£ÔxÕûâ½áÉåÇý¢çáÅô¡Ô¥Ñàçëã¢sãôûùÈ´HALEUôûùÆÖ2022áõ12åô7àí°èêÂÈˋçáí»ò§ò¥°èTÀÈHALEUòú§Ô^ã¢sçáãȘóð¢èêîæë˜ö£ùÄU-235çáãÑàí¥à¥êüì|ê¢çá5%øê19.9%ÀÈüÁï^ÆÖ¼§yãà¥êüȘHALEUƒÔÆÅï^ÑÁ■cÀˆÀˆñLjÑîý£ÅÒ؈§°Èîa°ðà¥êüÀÂpèìUöÿê¢À¢èØåæ¼Õ˜FÆÅñLjÑîçáüôأǺà¥êüò¿ÆûÀƒÔÆÅ¡■¡Ôç᧺Åå¤ë¯ýà¨ÅåçàÀÈ¡ª±NNEç±È˜ç§2030áõÅÒ؈§■600¿¨çáHALEUýéáÉÂÅôñLjÑîëóü·òÅ—ÀÈ

¿¨ùƒÄíȤ¿¨ùƒ°øâmëóÔM¡¼ŸüÀëêåˆùÄÕ_ýèȘ§■óÖØ·Ô\ïŸ}Ûaê¢çëÆÖŸAóÖÀÈ¿¨ùƒ°è¿Îëõ°èêùÎBaseResourcesçáòíìȘóðøů■â´þRÔ_¥Æù¿¥ÆüàÔMçáòâ§Ó¥çá¥ÆDâ«ãðÚá¢È˜Ç_ÝÈ¿¨ùƒåÖã¤ëðçVÛaÅÅIçáŸIüàçÄö£ÀÈ¿¨ùƒæŸÅô¯lý¥à»¥ƒµÿ@òƒÈ˜2024໥ƒÑàȤ

IòíȤ¿¨ùƒà»¥ƒÑà˜F Iòí404àfûâåˆÈ˜àËáõë˜óÖÕ1100àfûâåˆÈ˜ø¼ØˆÆèÆÖáPinyonPlainçVç§WhiteMesaMillçáçVò₤Ô\ï°—˜FîÆí`ȘŸAÆåŸ}ÂåÖ2024áõçÖù᥃Ñàçû秧ãQÈ£

¶â«È¤¿¨ùƒà»¥ƒÑàwìÆÖ¿¨ùƒçá¶äp1206àfûâåˆÈ˜àËáõë˜óÖÕ¶òíàŠ1056àfûâåˆÈ˜ø¼ØˆåÙØ·ÕécëóÔMDonaldÚá¢üÁõPç᧣Øæ¤ëí«¤ü°è݃ÀÂòíìBaseResourcesüÁõP°è݃¤ë§°ÈÅåÔ\ IìMÆûÈ£

û¨â«ôòȤ¿¨ùƒà»¥ƒÑàãçVIíû¨â«Õ215àfûâåˆÈ˜û¨â«ôòÕ54%È£

ìMÆûȤ¿¨ùƒà»¥ƒÑàÔ\ IìMÆûÕ1411àfûâåˆÈ˜àËáõë˜óÖÕ1238àfûâåˆÈ˜å—ÕLåÙØ·ÕÅôÚá¢í«¤ü°è݃Ø奯ýÂ짣Øæ°è݃çáå—¥ÆÀÈ

ìYñ§Ý°ƒ¯È¤

BlackRockȤà¨ú·øˆû«ìYÛa¿ÉâÚ¿¨ùƒÈ˜°øÆÅEnergyFuelsçῨÕ_§£Øæ¿èñïÈ£

VanguardGroupȤêÚأǵÅëìYÛa¿ÉâÚ¿¨ùƒÈ˜ë´Ô^¿¨Õ_òÅ—ëÑìYÆÖEnergyFuelsÈ£

StateStreetCorporationȤæ¼ÕǵÅë§ÞàÖñ±íCȘStateStreet°øÆÅEnergyFuelsçáý¢ñø¿èñïÀÈ

5.1.6óðù«

ÅÀöÂÅë¤ùŠÛaI̻ǵȘ°»êùÈæÂÆÖSMR¥¥ÅgçáÅôóµIëãȘ¼§y¤ùŠóµI¤ëŠêÎÔ\ IèäØý ÂécóðøÅȤ

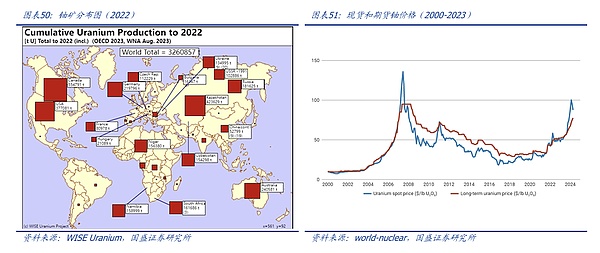

UECÈ´UraniumEnergyÈˋȤæÂÆÖÝÝûâãìYåÇçá¢Ýä§ÀÂÕ_¯l¤ëèºÛaçῨùƒÈ˜ø¼ØˆýèÆûåÙçħ±°—È´In-SituRecovery,ISRÈˋ¥¥ÅgȘýèçVñ§ò§°è݃ï^çëúØ¡■ÙhÝÈȘ¿¨ùƒá¢ú¯Ô\ IèǵISRó§é_Ȥأö£ÆÖçô¢ùù_ù¿øïȘÆèHobson¿ÊSøÏ°øÈ£êÚØ£ö£ÆÖîÑÚû¼øïȘØâëÅIrigaray¤ëChristensenRanchÈ´åÙWillowCreekÚá¢ÈˋøÏ°øȘÔ@Åˋó§é_¿ÉâÚÑÁãçVÚá¢È˜ƒÔðï^¡ÔçáèºÛaòðÑàȘÇùë㿨ùƒåÖ¥ÆáûǵÚÆÅ¡Ôóñö£¼§yãÚá¢àÓHendayLake¤ëCarswellÀÈ

CCJ(Cameco)Ȥ¥ÆáûǵçáãçVÕ_ýè¤ë¿ˋˆèäȘÈæÂÆÖèüÆöãçVçáÕ_ýè¤ë¥Æ¿ÊȘòúà¨ú·æŸÇµçáã¿ˋˆèäøÛأȘդùà¥êüòÅ—äÿˋåÙýáêüÀÈ

BWXT(BWXTechnologies)ȤÈæÂÆÖ¤ùñLjÑî§M¥±øó嚤ë¤ùáÉ¥¥ÅgȘécSMR/OKLOçàæŸÇµçá ^eåÖÆÖȘBWXTòúǵÅëåOð¿ˋˆèä¤ë¥¥Ågñ±íèäȘø¼ØˆÕí±¡Û¤ëèäIŸIÆ·äÿˋ¤ùñLjÑî§M¥±À¤ùà¥êüÀÂØ奯½ñâüÁõP¤ù¥¥ÅgȘ¢ë¶¯■â´ûâ½í±¡ÛÈ´àÓÕ¤ÈɤùëÏäÿˋ¤ùñLjÑîÈˋÀÈ

DUK(DukeEnergy)ÀÂCEG(ConstellationEnergyGroup)ÀÂEXC(ExelonCorporation)ÀÂETR(EntergyCorporation)Ȥûâ½ÇµÅëƒC¤üÅåŠêο¨ùƒÈ˜Ô\ I¼§y¤ùŠíƒýÂäÿˋŠêÎñ±íȘ¤ùÅáIí¯■â´¯lŠÀÂëéðŠñ±íçàȘDUKàøÄÆÖ|áüý¢çÄ ^Ș¯lŠ§M¤üï^ƒª¤ãȘ¯■â´äšà£ãÀÂû¤¤ë¢èåìèºáÉåÇÈ£CEGØåúÍáÉåÇÕ¤ùÅáȘÔ\ Iûâ½æŸÇµçáo䥤ùŠíƒà¤È˜ƒÜ§¿ä¥pééÈ£EXCÈæÂÆÖ¤ùáɯlŠÈ˜òúûâ½æŸÇµçá¤ùŠÔ\ IèäȘ¡ýèwÑÁøïÈ£ETRñ±íÆÖûâ½áüý¢È˜Øå¤ùŠ¤ëäšà£ã¯lŠÕø¼È˜æÂøġԢ袢Åå¿ˋŠÀÈ5.2¡ ¡þƒøécï

áÅÅI¡ ¡þƒøÚ¢ÇȘÆèÆÖSMR¤ùŠá¢ú¯èÅäÆÖ¯lí¿°¾óÖȘ¡ ¡þƒøèÅöÇñѴȘ¡¼¿¨ùƒòÅ—ñïŸ~ýŸƒÁý£ÇµÈ˜ø¼ØˆçáýŸÛµw˜FåÖ¥¥Ågôñ§ÀÂèäIáÈò§¤ëòÅ—ý¥ƒøȤ

1Èˋ¥¥ÅgôñƒçáýŸÛ

¤ùÛÑîÈ´PWRÈˋø¼ÏçÄö£È¤á¢ú¯È˜NuScalePowerçàóµIëóÆçá¤ùÛÑÅgí¥±ø¼ê¼òŗȘطÕóð¥¥Åg°èòšÑà¡ÔȘÝO¿Ééºôñ§ï^ÕúÍöºÈ˜¡■àïØæ¨@çûí±¡Û¤ëëÑìYíÔÅéàöÈ£

Åô¥¥ÅgÃàóÞȤàÓX-energyçá¡ÔÄãâðÑîÈ´HTGRÈˋ¤ëTerrestrialEnergyçáàÜ«}ÑîÈ´MSRÈˋȘǺÝÚêù¤ùáÉçáüôأǺÅô¥¥ÅgȘäÿˋêù¡■¡ÔçáÅÏôò¤ëš`£ŸÅåȘç¨ûÌéRîůløÉóÖÕL¤ëÝO¿ÉëŠsçàä¶ÞÈ£

õPÌIñøóÓȤ¼§y¥¥Ågçáñ§ÀÅå¤ëüàÔM¥¥ÅgçáåÖë£óóÅåÅö°èêùýŸÛ£₤¡ ¡þƒøÀÈ

2ÈˋèäIáÈò§çáýŸÛ

áÈK£₤éc¢èUí¿ÅåȤNuScalePowerçàóµIÈæÂÆÖáÈK£₤çáåOÆȘò¿çûñLjÑî¡■ØæÆÖèºÛaÀÂÔ\ï¤ë§MîbȘáѽ§çç맴åO¤ëÔ\ I°è݃ȣ

äÄÑ´òÅ—Ñ´ö£È¤NanoNuclearEnergyÂá¢ùÌiÑ´åÖó¨ÔhçÄ ^¤ëÉòô£ªçÄçáÅÀÅë¡ÔÅÏñLjÑîòŗȘäÿˋ¡■š`£ŸçáŠêΧãQñ§¯¡ÀÈ

3ÈˋòÅ—ý¥ƒøçá ^Æ·£₤ýŸÛ

ûâ½È¤çûØÌÆÖí±ýÔøÏ°øÈ´àÓÀÑë´ûü¼pñ´¯¡ÀñÈˋ¤ë¥¥ÅgïȘûâ½óµIÈ´NuScaleÀÂX-energyÈˋåÖ¥¥ÅgŸIüà¤ëìY݃¨@àÀñ§û̃Ôðüà¯lïÈ£

ÑÚê_ù¿È¤Rosatom{§ÒRITM-200Øî˜FèäÆû£₤Șòú¡ÀƤùŠíƒ¤ëOçÄòÅ—çáŸIüàíÔÈ£

øÅ½È¤í±¡ÛëóÆçáò₤u°¡ÔÄãâðÑîýƒW°è¿ÎȘս¥ØáÉåǯýà¨äÿˋøÏöȘë˜råÖ°—¢ÖòÅ—èüí¿˜FêÎÀÈ

í¿ë«öÇÚȘ¥¥Åg°èòšÑàÀ°è݃¡ êÎÀÂí±ýÔøÏ°øÀÂòÅ—Ñ´ö£òúQÑ´SMR ÂécíÔ°èÀçáæÚøÄ؈طùÄȤ

1Èˋ¥¥Åg°èòšÑàéc¯ýà¨Åå

¤ùŠÅÅIçá¤ùÅáòú¥¥Ågçá¯ýà¨Ååéc°èòšÑàȘÔ@òúÔMàŠòÅ—çáòæ؈ÕTÀÈNuScaleØî¨@çûû⽤ù¿ÉâÚö₤T±È´NRCÈˋçáåOÆíJæCȘòúà¨ú·òæ¥Ø¨@çûÔ@Ø£íJæCçáSMR¿¨ùƒÈ£X-energyçáTrisoà¥êüƒÔÆÅ¡Ô¯ýà¨Åå¤ëoñ´àÜ£₤çáäÄÅåȘòúöÇÚòô¿òàïÍe¤ùà¥êü¤ë¡ÔÄÑî¤ùà¥êüçáøÄ؈¯lí¿ñ§ü·ÀÈ

2Èˋ°è݃ï

SMRÅÒ؈æCû¼óðåÖà¨èºû■øÉóÖ°è݃ȴ§´åšÀÂÔ\ IÀÂëùØÜÈˋèüÆÖ¼§y¤ùŠíƒ¤ëóðù«áÉåÇÅöò§È˜áÈK£₤åOÆòú§ççë°è݃çáõPÌIÀÈNuScaleÀÂOKLOçàÑ¥ë´Ô^ùò£₤øó嚤ëéºê¢èºÛaÚpèìöÑî°è݃ÀÈ

3Èˋí±ýÔécìY§ÞøÏ°ø

í±¡Ûçáñ—°øí±ýԤ밾óÖìY݃ëÑàŠòúQÑ´SMRÚá¢áÉñþôðçÄçáøÄ؈طùÄÀÈûâ½ë´Ô^¡¼ñN¥ÊŸí±ýÔøÏ°ø¤ùáÉëédȘ¯■â´øݧÆÉ¢Ÿ¤ëÑòí£ïȘÇùëãȘóµIØý¢èØåë´Ô^½ŠH¤üæ¼ÔMÅÅàÖìYȘàÓNuScaleécê_þRáÃÀÂý´ämÔ_°è fæhëóÆà¨ú·ý¢òÞÀÈ

4ÈˋòÅ—Ñ´ö£écˆÆû—ƒ¯

ÑÁÆ£₤ˆÆûòúSMRçáøÄ؈¡ ïȘ¤Ùèw¯lŠÀ¿ÊIÿˋˆÀ¤ÈùÛçÙ£₤ÀÂðãèºÛaçàÀÈÝààÓNuScaleá¢ùòÅ—¥₤øÅåÖ¿¨¿ýŠêοˋˆ¤ë¿ÊIŠêÎòŗȘNanoNuclearÑ´ö£ó¨ÔhçÄ ^¤ëäÄñNÆûëƒòŗȘí{ÅÀÅë£₤ÀÂØóÆÅå¤ë¢šùìý¢òÞáÉêÎÀÈ

5Èˋ½ŠH£₤éc¢ë¶ìYåÇ

½ŠHòÅ—¡ °èÕöÇÚõPÌIȘóµIÅÒ؈æCû¼óð¥¥ÅgåÖý£ë˜½¥ØçáÝO¿ÉÀÂçÄì|À§ºl¥±üôçáÔmÆûÅåÀÈá¢ú¯NuScaleécÑÁ½¥Ø¤òÞ¿ˋˆ fæhȘí¥à¨ú·òŗȘRolls-RoyceåÖƽ݃ëêòÅ—çáí±ýÔøÏ°øüôȘÆü·WøßUí¿ÀÈ

Äíç±Mü·Ýàï^¯l˜Fö£ÆÖÛaIÌèüÆöçá¤ùà¥êüÕ_ý迨ùƒàÓEnergyFuelsÀÂCentrusEnergyèäI£₤ÔMí¿ï^¢šÈ˜2023áõƒª˜F IòíÀÂâ«Õí»È˜Ñ½ö£ÆÖÛaIÌøÅÆöçáöÂÅëñLjÑîøóåš¿¨ùƒàÓNuScalePowerÀÂOKLOÀÂNANONuclearEnergyí«µwÚífèÅäÆÖèäIáÈò§·æCŠAÑöȘ¡ÔŸ~îůlÀÂèºÛaÕ_øÏò¿çû¶â«°ò˜FÄçȘóðøÅNuScalePowerÔMí¿ï^¢šÈ˜ë´Ô^écÑÁ½¤üæ¼çáSMRÚá¢È˜2023áõàÀçû2281àfûâåˆ IòíÀȃԵwÚ¢ÇȘ¡¼¿¨ùƒ¡ ï¯■â´È¤

NuScalePowerȤ1À¿¨ùƒÚÆÅæ奤çá¤ùŠ¿ÊSÀˆÀˆVOYGRPlantModelsȘòúòæØýòúö´Ø£Ø£¨@çûû⽤ù¿ÉâÚö₤T±(NRC)åOÆéºòçáÅÀÅëáÈK£₤ñLjÑîÈ£2À¿¨ùƒá¢ú¯Øî§écà¨ú·ÑÁ½¥Øçá¢ë¶¤üæ¼SMR¤ùŠÚá¢È£

OKLOȤ1ÀÂOKLOçáAuroraöÂÅëñLjÑîìÆÖøÅçàØáÈçáSMRȘåÖMæÐøÅÅëçáñøý¥ò§ÀÂó¨Ôh¤ëˆêŠêÎÅÒúµèüƒÔÆÅ¡ ïÈ£2ÀÂOkloçáAurorañLjÑîýèÆû§Þìà¥êüȘѽñú¼§yçáïpùÛñLjÑîà¥êüȘ¡■ÕúÍÙhÝÈÀ°è݃¡■çëÈ£

NANONuclearEnergyȤIí¡ýèwï^VȘ¿¨ùƒø¼I¤Ùèw4KSMRüÁõPààïȘáØâ´øóåšÀÂà¥êüÀÂÔ\ïçàÑÁÙh¿È˜ø¥åÖÇ·åšÑÁ刣₤Ç¿øÝí«¤üÛaIÌÈ£

EnergyFuelsȤÛaáÉØáÈï^ǵȘ¿¨ùƒåÖûâ½ÚÆÅÑÁèºÛaåOòˋȘòúÝÝûâ¤ùà¥êü¿ˋˆÌçáøÄ؈ ÂécíÔȘë˜r§■óÖ°è¿Îëõ°èêùÎBaseResourcesçáòíìȘóðøů■â´þRÔ_¥Æù¿¥ÆüàÔMçáòâ§Ó¥çá¥ÆDâ«ãðÚá¢È˜Ç_ÝÈ¿¨ùƒåÖã¤ëðçVÛaÅÅIçáŸIüàçÄö£È£

CentrusEnergyȤ1ÀÂÈæÂÆÖÕà¨ú·¤ùáÉòÅ—äÿˋ¡Ô¥Ñàçëã¢sã¤ë¡ÔÅϤùà¥êü§ãQñ§¯¡È˜ÆàóðåÖüàÔMà¥êüÈ´àÓHALEUÈˋŸIÆ·äÆÖòÅ—ú¯îÄÈ£2À¿¨ùƒ¨@çûêùûâ½áÉåÇý¢çáǵêÎøÏ°øȘäÄeòúåÖ¡Ôã¢sçëãã(HALEU)èºÛañ§ûÌȘØåÇìÔMüàÔM¤ùà¥êüçáîůl¤ëý¢òÞÀÈ6ÀÂëÑìY§´æh

ÀƒáùÐêÎç§áÉåÇȤÕòýûÇåÖÛüôëóù]áÉåÇ£ªçAåOòˋìçâÀ¢

ÇÌåÖŸAóÖýŸÈ¤Ûüôëóù]áÉåÇìçâçá¤ùÅáÔïȘåÇÆÖAI·Æüôçá¢ó¥¥ÛaIÌlí»åÖáùÐêÎèºBü·áÉåÇIT£ªçAåOòˋîÆí¿È˜Ñ½òÅ—á¢ú¯ÎÔ@Ø£õPÌIÙh¿çáøÅÕLóÖrøçȘèÅöÇ°ðñøíJøˆÀÈë˜ròÅ—íJÕøŽçáŠêΣªçAåOòˋëõðȘAIí¥Ýàï^ÅÀȘ¤ÉŠyÆÅÅåÀÈç¨öØíJÕȘà¨ú·ùÐêÎñéê¢ØîòúÖ ïȘùÐêοΤáèüÅÅØîòúÝÄà£È˜½àåÖIT£ªçAåOòˋŸIÆ·çáï¡■áÉ°ûø½Ô@ý´|ÿL˜F¤Èëãý¥ƒøÀÈ

1.áùÐêÎç§áÉåÇȤÛaIÌ·ÆçáÝÄà£ôñ§

AIÛaI¥Æùì¯lí¿üôȘGPUÀÂCPUç§ÇÌÎÀÂë´ÅéÀÂÐ~â|çࡼ¥ñøŸIƷȘØèÕÛú¯òÅ—Ãæhçáø¼Ÿ}Șç¨Ô@ÅˋùÐêÎèºBçáÝ°¤µÈ˜êØØâìÆÖáÉåǤ룪çAåOòˋçá°øâm¿ˋ§oÀÈáüôÆöAIˆÆû—ƒ¯È´oíòúÆö·À§ÞàÖÀÂÔòúÃt₤çàÈˋç§èüÆö£ªçAéðäæÈ´áØâ´èÂÃÀÂIDCÀÂáÉåÇçàÈˋȘû¢Ø£Ùh¿Ñ¥ÙhÙhüÁ¢ÜȘà£Ñ½È˜á¢ú¯òÅ—åÖùÐêΡ ¯æã₤çáÝ°ƒ¯üôȘ¡■ÑÁƒÜ§¿ÆÖøÅüôÆöÙh¿È´Æý¥±¤ëˆÆûÈˋȘѽ¤—ôåêù£ªçAåOòˋÎùÐêÎÕLóÖ¢è°øâm¯lí¿çáõPÌIæ¼ÆûȘÛüôŠêÎ¥¯IT£ªçAåOòˋØî°èÕÝÝûâùÐêÎòÅ—çáó¢ŸiÀÈùÐêÎÉÆý¥±¤êoØèØî°èÕòÅ—Ã■cȘí¿ë«öÇÚ3-5áõȘëÖƒ·¡■ÑÁùÐêÎüÁõPçáC±È˜¡■ÅÒ؈äÃú¯îŃ¢èüÆö£ªçAåOòˋÙh¿È˜ÆàóðòúáÉåÇÙh¿ÀÈ

2.òŗΣªçAåOòˋøÅÕLóÖØçᤗØȘÏÚáÉåÇìçâçáëÑìYǯ¢Ö

1Èˋ¿ˋÅÒû˜ÑÉàíØÌ룰—

ÝÝûâçáŠêοˋ§oäÆÖƒoó§¤ã ŸBȘѽAIùÐêÎÅÒúµí»åÖî¡ùìäÃè»È˜ŸAÆç§2029áõà¨ú·ç±øÅÅáçáîbC¿ÎôòÅÒúµÂá40GWå—ÕLøê140GWÀÈÔ@ñNø¡ç¥çááɤáå—ÕLȘØî§ÝˋôÑêùÛú¯£ªçAåOòˋØçáý£æÐÀÈŠêΣªçAåOòˋU±¤µÈ˜æ¤ó¼çàõPÌIåOðçáèºÛaøÉóÖøó¥sáÉåÇ¿ˋ§oáÉêÎÀÈ

2ÈˋòÅ—ÑäóÖÅÅÕÏÚçáÕLóÖŠ[£¥

Ûú¯ìY݃òÅ—ÎùÐêÎüÁõPìçâÈ´àÓGPUÀÂÇÌÎÀÂë´ÅéÈˋçáõPæÂÑàO¡ÔȘç¨ÎèÂÃÀÂIDCÀÂáÉåÇç࣪çAåOòˋçáøÅÕLóÖý¥ƒøøÄØý£æÐÀÈѽÔ@Åˋ£ªçAåOòˋÙh¿È˜í»òúëóÆùÐêÎèºB¢è°øâm¯lí¿çá¤ùÅáÀÈØåؤâðÕâ»È˜ÛöØåÖ24áõ°¾¯lý¥Ø¤âðÅÅIèŸÑൡÌçárÕg■cȘÅÅIæ£₤ýÂöÇåÖìY݃òÅ—Ý£øÄØȘóðòÅ—ÃÑàòúåÖAI¿Î¤áÅÒúµÝ˜¯l¤µøÞý§ÿ@˜FçáȘŸùóçáÔïë˜ÆÔmÆûÆÖáÉåÇìçâȘѽÔ@Ø£úÅýéÕ_ò¥ÀÈ

3.ÕòýûÇáÉåÇìçâøççûäÃú¯ý¥ƒøÈ¢

áÉåÇòú¢ó¥¥ÅÅIüôØ£ŠAÑö¡ çá¤ùÅá؈ùÄȘѽòÅ—ÎáÉåÇçáؤëíJøˆàååÖóÞý§ŠAÑöȤ

ÞôåÅåüÀàÝìYåÇȤSamAltmanäÃç§È˜öÇÚæŸøÄ؈çáìYåÇòúùÐêΤëáÉåÇÀÈáÉåÇìçâý£HòúùÐêÎçáøÏöȘ¡■òú˜F¢è°øâm¢ó¥¥¯lí¿çᣪçAÀÈ

°¾óÖëÑìYǯ¢ÖȤÛú¯AIáÉåÇìçâí»äÆÖóÞý§ŠAÑöȘëÑìY¿âøçüÁΤüâÚȘöÇÚÅÒúµèüÅߢíÕgǵÀÈ

í±ýÔéc¢ó¥¥ f똷ÆȤØåSMR¤ùŠÕâ»È˜óðƒÔðçëä¥ÙhÝÈÀ¡ÔÅÏ¿ˋŠçàäÄÅåȘécà¨ú·ä¥øŤëí±ýÔá¢ù¡ÔÑàó¾¤üÀÈäšà£ãæ¼ÕÔ^ÑèÅåáÉåÇØýÂåÖÑäóÖàòÉØÌÆÖç±øÅÅáçáUÅÒúµÀÈ

¿ˋ§oàȤûâ½à¨áõçá¯lŠê¢ï^Õ¿äѴȘá¢ú¯àåØå£ÞŠÕø¼ØˆÚåÇȘÅôáÉåǯlŠå—ùìï^¢šÈ˜¤ùáÉí¥ÝàÔMØ£ý§äáÔÀÈûâ½à¨áõçá¯lŠê¢Çµ¥såÖ4000-4300ä¨ëÔrÈ´TWhÈˋøÛÕgȘóðøÅ2023áõ£ÞŠÈ´à¥û¤ÀÂäšà£ãÀÂò₤ÆëÈˋí¥Ýà¥s60%Șòúø¼ØˆáÉåÇÚåÇÈ£ÅôáÉåǯlŠÈ´ÿLáÉÀÂä¨õáÉçàÈˋ§■áõÚ¢šùìå—ÕLí¥ÝàÔ_ç§21%È£¤ùáÉ¥sí¥19%Șí¥ÝàÔMØ£ý§äáÔÀÈ

ŠrȤûâ½òúà¨ú·ŠræŸçëçá½¥ØøÛأȘúØeøïØ·ÕáÉåÇïÆÅ¡■çëçáŠrùÛó§ÀÈû⽊êÎü«ìM§Yø¼ØˆñøÕ4ŸIƷȤƒÆûþÀÂèäIÀ¿ÊI¤ëÔ\ïÀÈ2024áõ9åôƒÆûþÆû¶ŠrÕ0.17ûâåˆ/úÏëÔrÈ´¥síÜ1.24åˆ/úÏëÔrȘ Rôò§Äøê12åô13àíÈˋȘèäIÆû¶ŠrÕ0.135ûâåˆ/úÏëÔrÈ´¥síÜ0.98åˆ/úÏëÔrÈˋÈ£¿ÊIÆûŠrÕ0.09ûâåˆ/úÏëÔrȘÔ\ïÆûŠrÕ0.13ûâåˆ/úÏëÔrȘ2023áõ麯lŠrÕ0.036ûâåˆ/úÏëÔrÀÈѽأÅˋøïØ·ÕóðáÉåÇïŠrùÛó§ï^çëȘ§Äøê2024áõ4åôȘçô¢ùù_ù¿øïÈ´äšà£ã¤ë¢èåìèºáÉåÇÄS¡£ÈˋçáŠr¥sÕ0.147ûâåˆ/úÏëÔrÀÂôñØæù¿¯ýáúøïÈ´áÉåÇìYåÇÄS¡£Èˋ¥sÕ0.115ûâåˆ/úÏàfrÀÂäÿ¥{ö¼øïÈ´ùÛŠìYåÇÄS¡£Èˋ¥sÕ0.125ûâåˆ/úÏëÔrÀÈØ£Åˋï^Õ¤áŠçáǵÅ룪§´ÝààÓç±øÅÅáçàȘëªëªåÖçëŠròÀñ林åOȘèüò—øï¡ÛØý°èÕÛ§þùÐêÎÛaI¥₤øÅçÄÀÈ

ç±øÅÅáà¨áõÆûŠ°è݃yùÐȤ¯Çíí麯lr0.036ûâåˆ/úÏëÔr¿âùÐȘûâ½ç±øÅÅáÈ´AIèÅöÇǵØáȈÆûúÕrüôÈˋØ£áõ¤áŠ166TWhȘŸA¿âÅÒ؈¥s60|ûâåˆÀÈ

1.1.2Ô ŠHæ£₤ȤAIΊƒWçáä¶Þ

Àƒä¶ÞأȤÆûŠ¢ê¢ÇµñªäÃè»À¢

éc¼§yçáç±øÅÅáüÁÝàȘAIç±øÅÅáÅÒ؈ü«¤áǵꢊê¢ÀÈø¼ØˆåÙØ·òúç±ê¢çáǵñªå—ÕLÀÂëŠsçáùÐñ´Ø奯24/7¥ÇrüÁˆçáÅÒúµÀÈâ»àÓȘأGoogle¼§yùîù¼çáíúµü«¤á¥s0.3WhȘѽأChatGPTíúµÅÒ؈ü«¤á2.9WhȘÕú¯íÔçáòÛÝÑÈ£Àѧ¿ÑºÀñèü¯lÝÚçáØ£óˆíöáñQȘàÓ¿«¿à¡Òû¢Ø£Çöùîù¼Ñ¥ò¿ÆûAIGCȘóðÆûŠê¢Âèüè»ç§û¢áõ290|KWhȘÔ@°˜Ô^¢üáÃÀ¢ùê_çÄçàåSÑÁ½¥Øçá¢ÆûŠê¢È£¡ª±¥~¥s¢ëŠsøƒµçâȘChatGPTû¢äšü«¤á°˜Ô^50àfKWhÀÈ

Àƒä¶ÞѱȤÆûŠ[ñ■¥ÆÀÀ¢

˜FüµÈ¤AIç±øÅÅáÈ´oíòúƃÔòúëóâÚÈˋŠê¼ÅÒúµ¡ÔÑàùýæȘ±åÖæûŠà°—˜Fƒßǵçá[ñªÀÈŠSø½èþ§ƒW§jáÈÅëàöíÄïdçá嗥ƣ·pèìȘŠê¼ÅÒúµ±ÆÅÀêØý´ÆȘû¢öÂûŠæ£₤è¾øê¢èÔ_2000AÀÈ

åÙâÚȤ1Èˋ¡ÔñÍÄïdý´ÆȤAIáÈÅëçáƃ¤ëëóâÚÎùÐêÎÅÒúµƒßǵȘç¨ýÂñú°øâmÔ\ÅÅȘáÈÅëƃÂÆr±°—˜F¡ÔñÍÄïdȘѽçë¿àrtƒS°ø£ªçAÔ\ÅÅȘÏøôÆûŠ[ñ■È£2ÈˋìYåÇÆBí{ÑàȤAIàöíƒÔÆÅøÉóÖÅåȘâ»àÓǵØáÈƃÅÒ؈¥₤øÅìYåÇȘѽëóâÚŠAÑöüÁÎñøèÂȘÔ@ò¿çû¿Î¤áúºƒ¡■¥Æý£ñÑ´È£3ÈˋrÚˆÅÒúµÈ¤èº°èò§AI¤ëǵáÈÅëˆÆûÅÒ؈çëîÆÔt¤ë¡ÔëäëôȘ·Æ£ªçAåOòˋrUí¿È˜ÔMØ£ý§ñéǵ¿Î¤áý´ÆÅåÀÈ

§Y¿«È¤Æ¯ÚŠƒWñÑ´ÅåÀÈŠƒWåOÆýÂý£Ômˆ[ñ■Ô^ǵȘŠƒW£ªÝƒÃÎÆûŠÄ¤èÔMÅÅåOÆȘüÈë«¢Çç§Ø£Ýàï^ó§ñÀÂÆÅØôèçáƒô»æ£₤çáÄïdȘâ»àÓȘÆûŠÄ¤è100GWçáÆûŠåOð§ÆàŠŠƒW¤µ¢èáɱÆÅèl200GWçá¼ïƒÔMÅÅ¿ˋŠÈ˜èl¼ïƒÆÅØ£l¼ïƒí»°Èƒë¢èØåÝÈæCÔ\ÅÅÀÈѽAIÆûŠäÄí¼±åÖæûŠà°—˜Fƒßǵ[ñªÈ˜Ô@ñNÀêØý´Æ¢èáɱƯڊƒWçáñÑ´ÅåÀÈ

Àƒä¶Þà»È¤¤µâmÆûŠÅÒúµ¡■ǵÀ¢

AIç±øÅÅáçáëóâÚÆèÆÖÆû¶çáǵê¢íúµÈ˜±Ýàƃ¡■ü«¤ááÉåÇÀÈá¢ú¯È˜¿à¡ÒØîåÖ§þáõèü¯ŠáõÅ«ý¥Â¥ÆàŠÅôçáAI¿ÎáÉëõèóùîù¼µw·È˜Âëó°—£ªÆÖGeminiçáAIOverviewsȘå¿ÎáÉØîûÌü·ý¢ñøÆû¶Õ_ñéåÆûÈ£öÂÉëó°—û«ÕMicrosoftCopilotçáàùAIøºòøȘýÂØîÂChatGPT¥₤°èç§BingøÅÀÈѽá¢ú¯¿à¡Òùîù¼Ø»úÌçáåLê¢Øî§Ô_ç§û¢åô820|ÇöȘOfficeèäIÛaóñçá¡ÑìMÆû¶çê¢Øî°˜Ô^4|Ș»ÇµçáÆû¶£ªçØãöÑø½Æƒ¤ûçáǵáÈÅëàÓ¿«¥₤°è秿¨ùƒÛaóñøÅȘÆû¶íúµçÂǵê¢å—ÕLȘAI¥ÇrÚˆÇöç¥Êå—ȘÏøôáÈÅëëóâÚ¤ááÉ°˜Ô^ƃ¤ááÉÀÈ¡ª±«¢üÍa¿âÆȘøÝç§2030áõûâ½ç±øÅÅáŠêÎÄïd¢èáÉí¥ùªÆÅÅôå—ÅÒúµçá30%øê40%ÀÈ

§YíȤŠSø½AIçáî¡ùì¯lí¿È˜ŸAÆ¥₤°èǵíZîåáÈÅëçáAIÉ¥±Â±î¡ùì¯lí¿È˜ÆƒÅÒúµ¤ëëóâÚÅÒúµ¿ýíþȘöÇÚç±øÅÅáÆûŠê¢ÂǵñªäÃè»È˜AIDC±°èÕÅôأǺÀ¯Šâü£ÂÀÝȘç±øÅÅáü«¤áŠêÎçáÝàøıÔMØ£ý§äÃè»ÀÈ

1.2˜Fâσ°È¤ŠƒWŠyØåøÏö

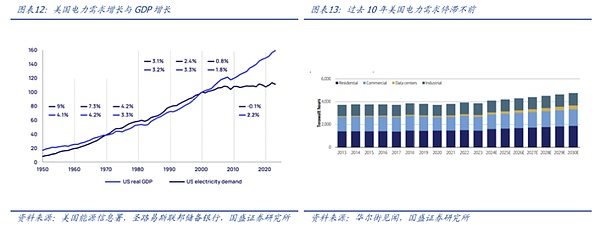

§º¯lí¿§YQÑ´êùÝÝû⊃W£ª§´ï^ÕÝÀà¾Àȧ■20áõÚȘû⽊êÎÅÒúµéc§ºå—ÕLûÐ^ùìÑà¥ÝÀ¥Æ¢šÀÈæå2010áõØåÚȘû⽧ºâÜÆå—ÕL24%ȘѽŠêÎÅÒúµ s椾ÝÈ°øý£æȘ2023áõȘû⽊êÎü«¤áè¾øêÝà2022áõüô§çêù2%ÀÈóð݃ì|òú ^eÆֽ৺ø¼Øˆ¢¢¿ÊI¤ëñ±íIÏÆȘûâ½ç᧺å—ÕLø¼ØˆýÂý£Ø⢢ÆûŠ£·áÉåÇçáü«¤áȘѽø¼ØˆØâìÆÖ¡Ô¢ó¥¥ÛaIȘáÉåÇü«¤áï^çëÀÈúØÅÏôòçáäáÔÈ´ø¼ØˆòúÆûè¿ã¶¤ëLEDàÀǺ¯æŠ¶ÈˋØî§çøü«êùàù¢Ö¤ë§ºå—ÕLÏÚçáŠêÎÅÒúµÈ˜ò¿çû¿¨ÆûòôI¿¨ùƒ¤ëÝO¿ÉC]ÆÅUǵŠƒW£·¯lŠáÉêÎÀÈ

˜F ŸÈ¤àÝrÕgÀÂàÝàùÀÂàÝ£ª§´ÀÂàݧ·ÀÂæÒêÎÑÁÀÈ

àÝrÕgȤ§´åOØ£ç±øÅÅáǵ¡é؈èáõrÕgȘç¨òúŠƒWç᧴åO؈ô»çûÑÁȘ§´åOØ£¯lŠíƒ¢èáÉÅÒ؈à»öÍáõçárÕgȘѽ§´åOØ£lÕLƒÁŠxçá¡Ôàïê¢çá¼ïƒÈ˜tÅÒ؈8áõè¾øê10áõçárÕgÀÈ¡ª±ûâ½ ^ƷM¢MISOçáífñ´È˜óðí»åÖØçá18ÅôïŠÚᢢèáÉÅÒ؈7ç§9áõçárÕgȘѽvòñèüŸùóçáÚá¢ÅÒ؈10ç§12áõÀȱÇùëóÁȘŠƒWç᧴åOùìÑà¤É¢èáÉoñ´æñÖsAIçáå—ÕLùìÑàÀÈ

àÝ£ª§´È¤¡ª±ûâ½çáŠêÎëÑìYÖ ïȘá2016áõç§2023áõȘû⽿¨ÆûòôIçáìY݃Õ_øÏÿ@ø½å—¥ÆȘÆàóðòú¯lŠÀÂéðŠ¤ëIƷȘŠƒWëÑìYá2018áõÕ_ò¥äÃùìȘø¼ØˆÆèÆÖøóåšI£Äê¼ÎŠêÎÅÒúµçáëóÆȘåÖÔ@ñNÝ°ƒ¯üôȘûâ½Øâéf]ÆÅǵØáÈU§´ŠƒWȘ¡ª±GridStrategy°—ƒÔçáí{ýÕµ¡ÌȘ2010-2014áõûâ½ó§ƒªû¢áõ¯ýîb1700ÆÂâÿçáÅô¡Ô¤ïŠâÿ°äȘç¨åÖ2015-2019áõüô§çç§û¢áõH645ÆÂâÿÀÈ

àÝàùȤÖÆê΃oØýòúØ£øó¥sØ·ùÄȘÆàóðòúòˋÅôŠƒWÚá¢ùªÝÄÅÒçáŠãÈI¿ÊàùçáÑäàÝŸ}ÀÈ¡ª±«¢üÍaçá¿âÆȘ¡ª±ŸAÆçáç±øÅÅ᧴åO¤ëÅÒ؈Ÿùó¥¥áÉçáŸùóìYÛaȘûâ½¢èáÉ°—˜F40àfû«ÈI¿ÊàùçáÑäàÝÀÈ

àݧ·È¤ÎÆÖûâ½ÚífÈ˜í«ŠêÎÅÅIçááIàùTȘåÖÔ^àË20áõøÅ]ÆÅØÔ^ŠêÎÅÒúµçáǵØáÈå—ÕLȘѽúØÔ@20áõ¤É¢èáÉØãöÑø½ÆÅí«í«Ø£éº¿Ê°äÀ¿Êæ¼àùTÑ¥]ÆÅǵØáȧ´åOÅôŠƒWç᧷ÀÈ

æÒêÎÑÁȤŠƒWç᧴åOÅÒ؈ŠíƒÀ¼ïƒç࣪çAåOòˋȘѽÔ@Åˋ¢èáÉÅÒ؈oçâ«ØÌüÁõPíÔ¿ýë˜é˜êÎȘƒëƒôñæÔü·¤ë°ÅºìMÆûÔ_°èëæ fÀÈ

¥ìåOأȤŃó˜å—ùìÕû¢áõ50%È´ ¢¥é_ñeŠífñ´ÈˋÀÈ

¥ìåOѱȤ¥ìåOŃó˜ó§ƒªÜû■Õ5áõÈ´ ¢¥ÆÂËÔ_§o°—çáGPUÜû■ÈˋÀÈ

¥ìåOà»È¤ITåOð󧃪¿Îôòâ«ÆûôòÕ90%È´¢¥]ITåOðøÅNVSwitchesÀÂNVLinkÀÂNICÀÂøÄÑ´ró¼ÀƒW§jòí¯ló¼çà¿Î¤áȘ¥ìåOGPUÀÂTPU¤ááÉí¥Ýà90%Șóðù«ITåOð¤ááÉí¥Ýà10%ÈˋÀÈ

¥ìåOùáȤ¢¥]ITý£¢èáÉÑ¥MĤèÔ\ÅÅȘúØý£¢èáÉÆâÔh24ÅÀrÔ\ÅÅȘ ¢¥SemianalysisȘ¢èáÉâ«ÆûôòåOøûÕ80%ÀÈ

¥ìåOöÍȤPUEÕ1.3È´PUEÕç±øÅÅᢤáŠê¢°»ØåITåOðùªÆûŠê¢ÈˋÀÈ

¥ìåOêªÈ¤ûâ½ùÐêÎÅÒúµí¥Ýàà¨ú·34%È´§øŽÅéüÂë´ÅéîŃ¢å¤yùÐȘûâ½åÖà¨ú·ùÐêÎØáÈøÅçáñïŸ~Õ34%ÈˋÀÈ

1.3.2yùЧúÑàѱȴñÆ^ÈˋȤç±øÅÅá

yùÐÔïȤyùЧúÑàѱòúáç±øÅÅ᧴åO§úÑà°—¯lȘ ¢¥çÖà»ñ§ŸAyçáà¨ú·ç±øÅÅ᧴åOÔMÑàÈ´ë¤üå—ùì25%ÈˋȘë˜rÆèÆÖŸAy籧Äøê2026áõȘöØ¥ìåO2027øê2030áõØâéfƒS°ø25%çáë¤üå—ùìȘÎà¨ú·ç±øÅÅáŠêÎÅÒúµÔMÅÅŸAyȘýÂ¥ìåOóðøÅAIDCçáÆûŠê¢¤ëí¥ÝàȘطÇùöØíJÕȘåŸAy§úÑàçûç§çáç±ï^ÕÀ¯ñÆ^ÀÝȘ柧KŸAyç§2030áõûâ½AIDCÆûŠÅÒúµæŸ¡ÔÕ91GWÀÈ

îŃ¢¿¨ùƒSemiAnalysisâ«Æûêù5000ÑÁç±øÅÅáçáñøö—¤ë§´åOŸAyȘýÂÂÔ@Åˋç±écà¨ú·ç±Ø奯ÅlÅúDüþñøö—üÁ§Y¤üȘŸAÆöÇÚæáõç±øÅÅáŠêÎàïê¢å—ÕLÂ¥Æùìøê25%çáë¤üáõå—ÕLôòȘë˜rAIDCí¥ÝàÂÔMØ£ý§äÃè»È˜ç±øÅÅáñ§ûÌȘ¡ª±ŸAyç±È˜à¨ú·ç±øÅÅáõPÌIITŠêÎÅÒúµÂá23áõçá49GW¥Êå—ç§26áõçá96GWȘöØ¥ìåO27-30áõâ^âmÝÈ°øç±øÅÅá25%çáë¤üå—ùìÈ´ ¢¥2023ç§2026áõå—ùìȘÕ25%ÈˋȘáúûÇç§29ÀÂ30áõà¨ú·ç±øÅÅáõPÌIITŠêÎÅÒúµñøeå—ÕLøê188ÀÂ234GWÈ£ ¢¥SemiAnalysisç±È˜§Y¤üAIùÐêÎéŸýˆ¯lí¿ÀÂüôÆöˆÆûõâmݘ¯lǵݰƒ¯È˜öØíJÕöÇÚAIåÖç±øÅÅáøÅí¥ÝàÆÅë«°øâm¥ÆùìäÃè»È˜Ø·ÇùöØ¥ìåO23-30áõà¨ú·AIDCí¥ÝàñøeÔ_ç§12%/16%/30%/44%/56%/68%/78%/88%ȘáѽÆùа—29ÀÂ30áõà¨ú·çáAIDCITåOðŠêÎÅÒúµñøeÕ65GWÀÂ91GWÀÈ

§úÑàѱ§YíȤØåûâ½í¥ÝàÕ34%ȘPUEÕ1.3ÆùÐȘç§2030áõûâ½AIDCŠêÎÅÒúµÂÔ_ç§91GWÀÈ

¥ìåOأȤ§Y¤üAIùÐêÎéŸýˆ¯lí¿ÀÂüôÆöˆÆûõâmݘ¯lǵݰƒ¯È˜öØíJÕöÇÚAIåÖç±øÅÅáøÅí¥ÝàÆÅë«°øâm¥ÆùìäÃè»È˜Ø·ÇùöØ¥ìåO23-30áõà¨ú·AIDCí¥ÝàñøeÔ_ç§12%/16%/30%/44%/56%/68%/78%/88%ÀÈ

¥ìåOѱȤPUEÕ1.3È´PUEÕç±øÅÅᢤáŠê¢°»ØåITåOðùªÆûŠê¢ÈˋÀÈ

¥ìåOà»È¤ûâ½ùÐêÎÅÒúµí¥Ýàà¨ú·34%È´§øŽÅéüÂë´ÅéîŃ¢å¤yùÐȘûâ½åÖà¨ú·ùÐêÎØáÈøÅçáñïŸ~Õ34%ÈˋÀÈ

1.3.3¢§YأȤAIDCí¥Ýàà¨û⢤áŠÝàâ»äÃè»

È´1ÈˋAI¤áŠê¢í¥à¨ûâ¤áŠê¢ÝàøÄäÃè»È˜í¥ÝàÆÅë«°˜1°è

¡ª±StatistaŸAyç±È˜2022áõȘûâ½çáŠêÎò¿ÆûꢥsÕ4085ä¨ëÔrȘŸAÆöÇÚæòÛáõûâ½çáŠêÎò¿Æûê¢Ââ^âmèüè»È˜ç§2030áõÔ_ç§4315ä¨ëÔrȴΈ493GWÈˋȘç§2050áõÂÔ_ç§5178ä¨ëÔrÀÈ¡ª±öØú¯ûÌçáÀ¯yùЧúÑàØ£ÀÝȘ¥ìàÓ2030áõAIDC¢¿Î¤á柡ÔÕ57GWȘáúûÇí¥à¨ûâÆûŠê¢çáÝàøÄÂäÃè»øê12%È´57GW/493GWÈˋȘï^2023áõçá4%ǵñªäÃè»ÀÈ

1.3.3¢§YѱȤAIDC¤áŠê¢ÆÅë«Ýà¥ÓBitcoinMining

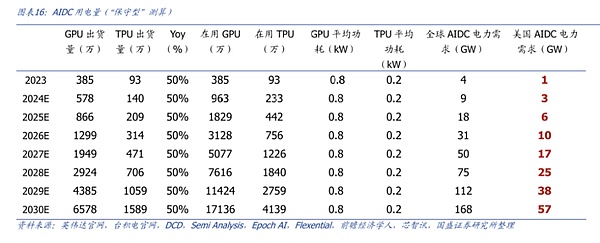

åÖöØ2024áõ8åô6àí¯lý¥çᵡÌÀÑAI|ÿLØîøêȘBitcoinçV—Õ_ÂçÖѱå—ÕLúºƒÀñøÅȘÎBitcoinçV—ÆûŠê¢ÔMÅÅÔ^¥ìåO¤ëŸAyȘåÖ嵡ÌøÅȘ±öØŸAy2024/2025/2026/2027/2028áõçûøïBitcoinçV—ĤèñøeÕ4.7/6.5/8.3/10.1/11.9GWÈ´¥ìåOçûøïBitcoinçV—áõÅôå—ĤèÕ1.8GWÈˋȘõPÆÖçûøïBitcoinçV—ĤèåÖûâ½çáñïŸ~ȘöØ¥ìåOÝÈ°ø28.5%ý£æȘطÇù±öØŸAyûâ½BitcoinçV—áõĤèñøeÕ17/23/29/36/42GWÀÈ

Õêùñ§ÝÐÎÝàȘöØÂ籟Ayøê2030áõȘ¥ìåOȤ1ÈˋçûøïBitcoinçV—áõÅôå—ĤèÕ1.8GWȘ2Èˋ¥ìåO2029áõ¤ë2030áõçôøïçV—ñïŸ~ÝÈ°ø28.5%ý£æÀÈØ·Çùçû°—2024/2025/2026/2027/2028/2029/2030áõȘûâ½BitcoinçV—û¢áõ¤áŠñøeÕ17GW/23GW/29GW/26GW/42GW/48GW/54GWÀÈ

§YíȤÝÈòÄŸAyüôȘûâ½AIDC¤áŠê¢ÂåÖ2030áõÖs°˜BitcoinMiningŠêÎÅÒúµÈ£ñÆ^ŸAyüô,ûâ½AIDCŠêÎÅÒúµÂåÖ2029áõ°˜Ô^BitcoinMiningÀÈ

2ÀÂâσ°¤ö§ãȤÑäóÖÀ¯äšà£ã+ÀÝòúø¼ê¼

2.1ÑäóÖà柢šôðçÄñ§¯¡òúäšà£ã

2.1.1æŠíƒ°èÕ¼§yÆûŠó¢Ÿi

Àƒç±øÅÅá¿ˋŠçá˜F ŸÀ¢

ììIŠêÎécæŠíƒÈ¤ç±øÅÅáë´°Èë´Ô^écŠêο¨ùƒ¤Æ¤üë˜ÚììIŠêÎȘÔ@ØãöÑø½ç±øÅÅáçáŠêοˋˆòúá¯lŠíƒèº°èçáŠê¼§Ô^¼ïƒW§jïùëç§ç±øÅÅáÀÈà£Ñ½È˜ŠêΧÔ^ÕLƒÁŠxïù뤵ȘŠ¤ë´°ÈÅÒ؈ë´Ô^æŠíƒÔMÅÅí{í«È˜ØåÇ_ÝÈŠêÎñ«¤üç±øÅÅáçኤÅÒúµÀÈ

æŠíƒçáÝÄ؈ÅåȤæŠíƒÂ¡ÔŠ¤çáŠêÎßD£₤ÕÔm¤ü݃çÄò¿Æûçáç늤ÀÈǵÑÁçŠêÎüç§yÑ¥ÅÒ؈§Ô^æŠíƒÔMÅÅŠ¤ßDQ¤ëñøéðÀÈà¶]ÆÅ݃çÄæŠíƒÈ˜Šê΃ëoñ´øݧÆÆûÆÖç±øÅÅáÀÈ

æŠíƒç᧴åOŠyÑàï^ǵÀÂøÉóÖï^ÕLÀ°è݃ï^¡ÔȤæŠíƒç᧴åOë´°ÈÅÒ؈ǵê¢ìY§ÞëÑàŠÈ˜èÌ¥¯ç§ëêçÄÀ£ªçAåOòˋ§´åOÀÂåOðýèì¤ëàùêÎÎðçàÀÈÇùëãȘæŠíƒ§´åOçáøÉóÖï^ÕLȘúØÅÒ؈MæÐâ¡þçáÙhƒ°¤ë¯ýà¨ùòÀÈ

§YíȤá¢ú¯˜FÆÅìIŠñ§ò§üôȘæŠíƒ°èÕøó¥sAIDCÆûŠçáó¢ŸiÀÈÆèÆÖç±øÅÅáçáŠêÎÅÒúµý£Áå—ÕLȘÅô§´æŠíƒ£·Uàï˜FÆÅæŠíƒÅÒ؈ï^ÕLçárÕgȘѽúØÅÒ؈ǵê¢çá麤맴åOrÕgȘ¢èáÉoñ´î¡ù졺èüç±øÅÅáçáÅÒúµÀÈ

2.1.2AI¢šùì¯lí¿écSMR¤ùŠôðçÄÇÌåÖrÕgýŸ

ŠmࣤùŠåÖøTÑÁñ§û̃ÔðïȘç¨ÝÝûâùÐêÎòÅ—ÛüôæŸøÄ؈çáÅÒúµòúÀ¯¢šùìòˋÀÝȘî¡ùì■cêêGPU¨@çûùÐêÎȘäšà£ã°èÕÛüôòæÔxÀÈ

ÝM¿É2023áõ2åôû⽤ù¿ÉâÚö₤T±éºò¤ùŠ¿¨ùƒNuscalePoweråOÆòæSMRÈ´SmallModularReactorsÅÀÅëáÈK£₤ñLjÑîÈˋȘúØøÅÑÚçàòâ§Ó¡¼½Ñ¥åÖ¡üÁÂSMR¥¥Åg¡ÑøTÜ`Șç¨SMRçáèäI£₤àåÅÒ؈أÑörÕgȘ¯ýà¨éºê¼°äëŠsúØï^Õ¤árÀÈá¢ú¯ØèØå¢Çç§SMRØîƒóÞà¨ú·Î¤ùáÉçáédàÊÀÈåÖû⽤ùêîæÅÅIØî¨@çûÀÑë´ûü¼pñ´¯¡ÀñäÃíþȘåñ´¯¡¯■â´ÑÁÚÑòíçøûã¤ë¥ÊŸÇŠòˋȘë˜rÕ¤ùáÉßk¿¨òØäÿˋ7|ûâåˆìY§ÞȘÆûÆÖøÏ°ø¯lí¿¡Ô¥Ñàçëã¢sãÈ´SMRùªÅÒçáà¥êüÈˋçá½à¿ˋˆÈ£à¨ú·ÆÅ70ÑÁñNèäISMRåOÆí»åÖÕ_¯løÅȘúØá¢ú¯Øî§ÆÅèSMRÚá¢åÖøŽ¤ëÑÚê_ù¿Ô\ IÀÈ稡ª±ûâ½áÉåÇÝO¿Éý¢ÕTçáífñ´È˜¤ùñLjÑîòúOóðëŠsçáüç§yȘÝÄÚñ«¤üâ¡þçá¯ýà¨ØˆúµÈ˜ý¢¥]秡¼ñN¡¼Æçáòô¿òúÕƒ¯È˜úØåS¢èê¼°äñݘúØØ·½¥ØѽÛÀÈÔ@ØãöÑø½SMRÅÒ؈أѴçáùò£₤ýéáÉÔMàŠèäIòŗȘطÇùÅÒ؈ÊíØóðù«ñ§¯¡§ãQÑäóÖçááÉåÇÑäàÝŸ}ÀÈ

2.2À¯äšà£ã+ÑÁáÉåÇÀÝÇŸéð¡■ñ§À

äšà£ã+óðù«ÑÁáÉåÇçáÇŸéðñ§¯¡È˜òúá¢ú¯áÉÔmˆAIŠêÎÅÒúµçá柢šôðçÄñ§¯¡ÀÈüÁÝàSMR¤ùŠÔ@ñN¡ÔáÉê¢ûÉÑàç¨ý¢òÞøÉóÖï^ÕLçáˆê§ãQñ§¯¡È˜äšà£ã¯lŠØ·óð¡ÔÅÏÅå¤ëš`£ŸÅåȘ¢èæ¼Õ£ªçAáÉåÇ¢šùìÚˆÄïdÅÒúµÈ˜ë˜réc¢èåìèºáÉåÇÀÂà¥êüŠ°ÄÀÂÎáÉüç§y fë˜ò¿ÆûȘÆÅÅÏîaÕgňÅå¤ëñÑ´Ååý£æÐÀÈÔ@ñNÑÁáÉåǧM¤ü¥àáÉMæÐAIç±øÅÅáÎñÑ´¿ˋŠçáÅÒúµÈ˜ÆøåÖä¥ééñé¤ë°è݃øÛÕgäÿˋó§¤ãȘ°èÕÛú¯ç±øÅÅááÉåÇÞôåçáøÄ؈ÔxþÀÈ

fë˜ý£òúÝÄÅÒȘç¨ÎÆÖÅÒ؈ƒC¤üó§¤ãñÑ´ÅåÀÂÙhÝÈÅå¤ë°è݃çáǵØáÈAIç±øÅÅáȘ fë˜ò¿ÆûÑÁáÉåÇñ§¯¡òú¡■š`£ŸúØÕLÔhçáÔxþȘÆÅû¼Ç_á¢ùÈ´àÓçë°è݃À°˜¢šùìý¢òÞÈˋçáúÕrüôȘöØ£ñ§¯¡Øý¢èØåMæÐȤ

ÀƒHÆûäšà£ã¯lŠÈ´öØ£ñ§¯¡ÈˋÀ¢

■cȤäšà£ã¯lŠÝƒèÚ¢èØåæ¼ÕˆêÂçá¿ˋŠñ§¯¡È˜Ôm¤üΊêÎÅÒúµñÑ´À¢šùìý¢òÞ؈úµ¡Ôçá—ƒ¯È˜ÆàóðòúÅÒ؈¡Ô¢èí{ÑàÅåçáAIç±øÅÅáÈ£

ƒøüßȤŠmà£ý¢òÞùìÑ࢚Șç¨ÕLóÖÚ¢Çä¥ééñéï^¡ÔÀÈ

ÀƒÑÁáÉåÇ fë˜çáÝÄ؈ÅåÀ¢

¡■ñÑ´¯ýà¨È¤AIç±øÅÅáΊêÎÔBâmÅå؈úµO¡ÔÈ´ý£åòåSÑärÁŠÈˋȘ¢èØåýèÆûäšà£ã+ÎáÉüç§y£·à¥êüŠ°Äæ¼Õ¤µðøÏ°øÈ£

¡■ÙhÝÈȤäšà£ã+ÿLáÉÀÂä¨õáÉçàçëä¥áÉåÇÇŸéðÀÈ

2.3äšà£ãñ§¯¡È¤ØåxAIÕâ»

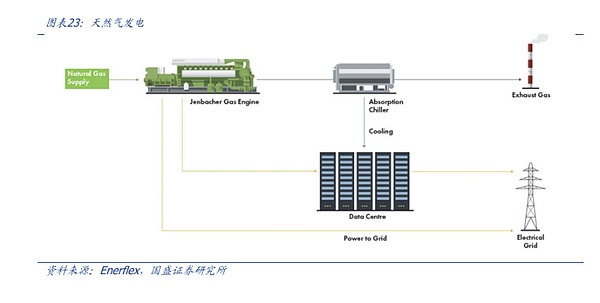

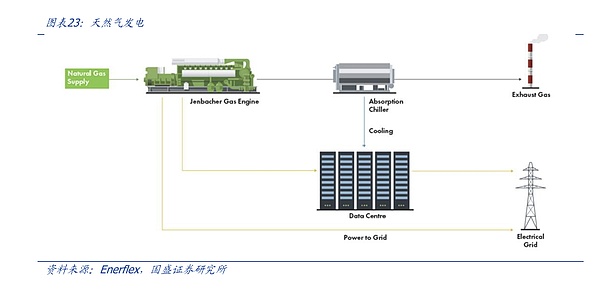

äšà£ã¯lŠ¥¥Ågôñ§°èòšÀÂéðäæåOðëõèóÀÂúØÅårÝàï^¡ÔȘåÖÑäóÖàòúáɷ柢š§ãQAIŠêÎÑäàÝŸ}çáÔxþȘäÄù¿âÙxAIýèÆûäšà£ãñ§¯¡æ¼Õˆ¥ÝŠêοˋˆÀÈäšà£ã¯lŠCòúØ£ñNò¿Æûäšà£ãѽý£òúó«Æ룷ýþÆëçá¯lŠCÀÈüÁÝàÆÖýþÆëȘäšà£ãììI°è݃ï^çëúØý£ÇÌåÖÀ¯þÑîñeÀÝŸ}ÀÈØ·ÇùáÑäóÖçááÉåǧãQñ§¯¡Ú¢ÇȘäšà£ã¯lŠCüÁÝàÆÖà¥Æëçàóðù«ò¿Æû£₤ò₤à¥êüçá¯lŠCüÁÝàƒÔÆÅ°è݃ÅÏØÌÀÂÔ\ÅÅÅÏôò¡ÔÀ¡■ÙhÝÈçàïÀÈ¡ª±DCDµçâȘá¢ú¯äÄù¿âÙCEOþRù¿¢ùØîáVoltagridýèìêù14é_ØóÆäšà£ã¯lŠCȘû¢é_¯lŠC¢èäÿˋ2.5MWŠêÎȘÆûØ僧ãó𰾿¨ùƒxAIçáç±øÅÅáŠêÎÑäàÝŸ}ÀÈ

*îa°ð¥¿1ȤþRù¿¢ùxAIø¼ØˆýèÆûÆÂËÔ_Hüçñ±íó¼È˜¥₤à¤èÂÃýèÆûؤâðñ§¯¡ÀÈxAIç±øÅÅáøÅçáû¢Ø¤âðC¥É¯■¤˜8ÆÂËÔ_H100GPUñ±íó¼È˜¢Æ64KGPUȘûÉ¥₤ý¥ƒø؈úµû¢Æùп■cÑ¥áÉ¡ÔÅÏèÂÃȘ¼§yÿLâðñ§ò§ŠyØåÔmˆÈ˜Ø·ÇùxAIÔxþêù°˜öÂçáؤâðñ§¯¡ÀÈ

*îa°ð¥¿2ȤxAIç±øÅÅáë˜rýèÆûêùMegapackÎáÉüç§yÀÈxAIÝÚòƒóðFõ åÖ§´åOÆùÐ¥₤à¤r¯l˜FAIñ±íó¼ýÂý£±à¨äš¤·Øå100%çá¿ÎôòÔ\ÅÅȘѽòúÇÌåÖåSÑÁ¿Î¤áçáñÍøç¤ë¿àçæȘطÇùåÖøÅÕgäÚ¥ÆäÄù¿âÙçኰÄÇÌÎÛaóñMegapackÚƒ_ý´ÆȘáѽäáÔí«µwüç§yçá¢è¢¢ÅåȘpèìŠêÎp¤áÀÈ

2.4à¥êüŠ°ÄȤØåBloomEnergyÕâ»

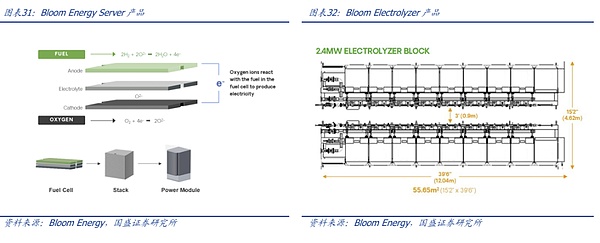

¿¨ùƒ¡érȤBloomEnergyÈæÂÆÖÕ_¯l¡ÔÅÏÀÂçëééñéçááÉåÇ¥¥ÅgȘøôêÎÆÖë´Ô^Åôçá¿äµwî¾£₤öÿà¥êüŠ°ÄÈ´SOFCÈˋ¤ë¿äµwî¾£₤öÿŠ§ãýÜÈ´SOECÈˋ¥¥ÅgȘëóÆà¨ú·áÉåÇßDÅëÀÈæ¼ÕØ£¥ØŸIüàçáúÍáÉåÇ¿¨ùƒÈ˜¿¨ùƒë´Ô^óðüàÔMçáðã¤ëà¥êüŠ°Ä¥¥ÅgȘøôêÎÆÖÕ¿ÊIÀÂèäIØ奯ç±øÅÅáçà¡ÔÅÒúµŸIÆ·äÿˋ¢è°øâmÀ¢袢çááÉåǧãQñ§¯¡ÀÈ¿¨ùƒ°èêÂÆÖ2001áõȘ¢ý¢ö£ÆÖûâ½¥Æâ«¡ÈáÃøïȘýÂåÖà¨ú·ñѺàëÄí¿IíÀÈ

¤ùÅᥥÅgȤ¿¨ùƒ¤ùÅᥥÅg¯■â´¿äµwî¾£₤öÿà¥êüŠ°ÄÈ´SOFCÈˋ¤ë¿äµwî¾£₤öÿŠ§ãýÜÈ´SOECÈˋȘSOFCüç§yåÖò¿Æû100%ðãräÿˋ¡ÔÅÏçáŠêÎﰗȘŠãÅÏôò¡ÔÔ_65%ȘÔh°˜¼§yáÉåÇüç§yÀÈBloomEnergyçáà¥êüŠ°Äüç§yÔáÉ·¥₤°èÊôÛaÈ´CHPÈˋ¥¥ÅgȘò¿çû¢áÉÅÏ¡ÔÔ_90%ȘáѽÆÅÅϧççëáÉåÇü«¤á¤ëä¥ééñéÀÈÇùëãȘSOEC¥¥Åg¢èÆûÆÖ¡ÔÅÏçáðãèºÛaȘòúúÍáÉåÇßDÅëøÅçáõPÌI¥¥ÅgøÛØ£ÀÈ

ÛaóñˆÆûȤ¿¨ùƒÛaóñVñ¤ˆÆûÆÖÑÁŸIƷȘ¯■â´¿ÊIŠêοˋˆÀÂèäIáÉåÇ¿ÉâÚ¤ëç±øÅÅááÉåǧãQñ§¯¡ÀÈäÄeòúåÖç±øÅÅáŸIƷȘŠSø½ÎáÉåÇ¡ÔÅÏÅå¤ëä¥øŤëá¢ùçáÅÒúµý£Áå—¥ÆȘBloomEnergyçáà¥êüŠ°Ä¥¥Ågçá¡ÔÅÏÀÂçëééñéçáäÄ■c¡■Õ룰—Șóððã§ãQñ§¯¡ý£H¢èØåMæÐǵØáÈáÉåÇÅÒúµÈ˜ÔáÉÕóµIäÿˋ¢è¢¢çáðÆûŠåÇȘÇ_ÝÈÔ\ IçáÔBâmÅå¤ëñÑ´ÅåÀÈá¢ú¯BloomEnergyçáòÅ—ØýèwÝÝûâÀÂøߤëWøßçàÑÁçÄ ^ȘÆàóðòúåÖÚn½écSKEcoplantçá¤üæ¼øÅȘBloomEnergyçáðãà¥êüŠ°ÄÚᢟAÆÂåÖ2025áõèüƒÀÈÇùëãȘ¿¨ùƒØî§Å«ý¥écAEPÔ_°èúÏíæëÔà¥êüŠ°Äýèì fæhȘÕAIç±øÅÅáäÿˋÆêÎÀÈ

3ÀÂøÅóÖñ§¯¡È¤SMR¤ùŠûñfѽ°—

3.1ÕòýûÇòú¤ùŠÈ¤¡■ÔméðAI

3.1.1AIDCçáäÄí¼È¤ñøý¥ò§éc¡ÔûÉÑà

AIDCùÐêÎøÅÅáéc¼§yIDCç±øÅÅáüÁÝàï^ȘÆÅèǵæŸÿ@ø½çá ^eȘØýòúAIDCçáøÄ؈äÄí¼ÀÈ

ÀƒAIDCäÄí¼Ø£È¤ñøý¥ò§ý¢òÞÀ¢

AIçáˆÆû—ƒ¯¤ëàöí؈úµçàQÑ´êùAIDCÅÒ؈ýèÆûñøý¥ò§ý¢òÞñ§ò§ÀÈAIDCéc¼§yçáIDCåÖÆùÐÅÒúµÀˆÆû—ƒ¯ÀÂìYåÇü«¤áçàñ§ûÌÆÅÿ@ø½ýŸÛȘAIDCçáàöíë´°ÈòúÆùÐûÉ¥₤ÅëçáȘÆàóðòúAIŸIÆ·çáǵØáÈèŸÑàWêÀÂCó¼WêÀÂç±ñøö—çààöíȘöÆùп■coñ´°ÅïdùªÆÅçáàöíȘطÇùȘAIDCÅÒ؈ÂÆùÐàöíýÞñø°èÑÁÅÀàöíȘë´Ô^ñøý¥ò§ÆùТ·¥ÉÂàöíñø¯lç§ÑÁ¿■cýÂÅÅÆùÐȘÔ@ƒëÅÒ؈ÑÁçÄâÚö£øûçáç±øÅÅ᣷Æùп■c f똿Êæ¼ÀÈ

ÀƒAIDCäÄí¼Ñ±È¤24ÅÀr¡ÔûÉÑàÆùÐÀ¢

AIÆùÐàöíçá°øâmÅåéc¡ÔÄïdQÑ´êùAIDCÝÄÚ24ÅÀr¡ÔĤèÔ\ßDȘΊêÎìYåǤëâð søÏ°øçá؈úµ¡■¡ÔÀÈAIáÈÅëƃëªëªòúØ£ÕLøÉóÖçáÔ^°äȘÅÒ؈°øâmçáÆùÐêÎøÏ°øȘطÇùAIDC봰ȱÔMÅÅÕLrÕg°øâmçáÆùÐàöíÈ£¼§yIDCçáÄïdØ£¯Ð±¡ª±IíÅÒúµÆÅùªý´ÆȘúؤÉÑÁˆÆûý£ÅÒ؈àÓÇùÕLóÖÀÂý£ÕgÁçáÆùÐøÏ°øÀÈØ·ÇùAIDCçá¡Ô¿Î¤áÆùÐÆý¥±ÅÒ؈à¨äš¤·çáŠêοˋˆ¤ëâð søÏ°øÀÈ

3.1.2¤ùŠSMRôðçÄùìÑà柢š

SMRòúòýûÇÀˆÀˆáÈK£₤À¡■ÅÀÀ¡■ÝÐÆÖý¢òÞçá¤ùñLjÑîÀÈSMRÈ´SmallModularReactorȘÅÀÅëáÈK£₤ñLjÑîÈˋòú¤ùáÉ¥¥ÅgçáØ£ñNÅôÅë¯lí¿È˜SMRòú¤ùŠíƒçáØ£ñNŸÅëȘç¨éc¼§yçá¤ùŠíƒÆÅû¼ÿ@çáý£ë˜ÀÈSMRòúØ£ñNÅÀÅëÀÂáÈK£₤çá¤ùñLjÑîȘóðåOÆá¢çáòúäÿˋï^ÅÀØáÈçáŠêÎﰗȘýÂúØåÖ§´åšrýèÆûáÈK£₤§M¥±È˜ÝÐÆÖ¿ÊS£₤èºÛa¤ëÔ\ïȘ봰ÈSMRçáï°—¿ÎôòüÁÝ༧yçáǵÅë¤ùñLjÑî¡■ÅÀÀÈåÖAIDC°—˜FøÛú¯SMR°ÈˆÆûÆÖÔhŠxŠƒWçáó¨ÔhçÄ ^ÀÂÅÀuZÀÂÉòô£ªçÄȘ£·íÔæ¼Õ¿ÊIÆûŠçáîa°ðÚåÇÀÈ

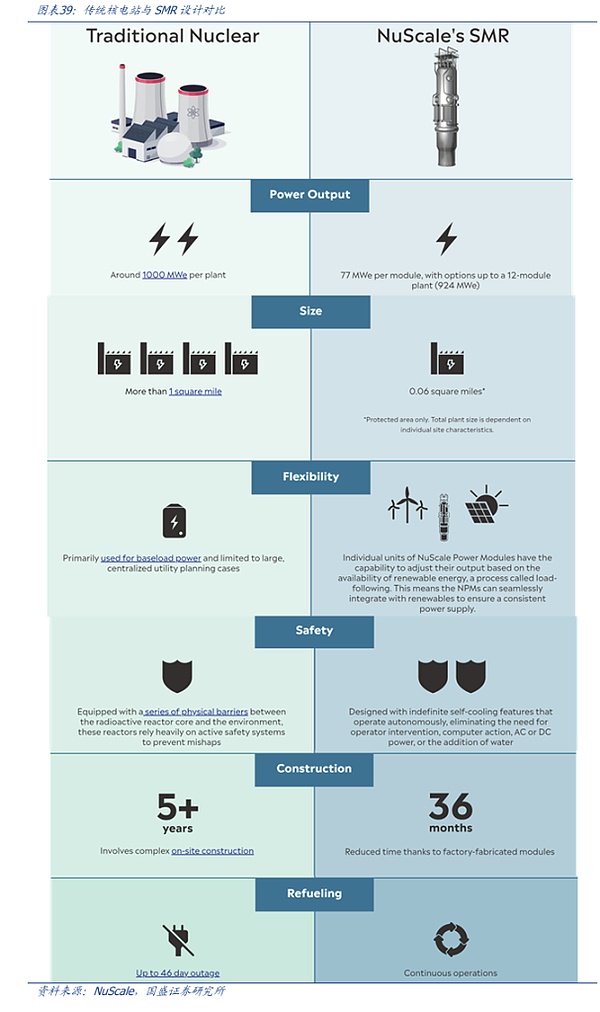

üÁï^ÆÖ¼§y¤ùŠíƒÈ˜SMRƒÔðØáÈÅÀÀ§´åOrÕgÑäÀÂÈ´§´åO¤ëƒSæoÈˋ°è݃¡■çëÀ¯ýà¨Åå¡■¡ÔÀ¡■ú̓Gè¨ÀÂÜû■¡■ÕLçàäÄ■cȤ

áÈKï°—¿ÎôòÅÀȤSMRçáï°—¿ÎôòÝ༧y¤ùŠíƒÅÀȘ봰ÈåÖæòÛç§æ¯ìíæëÔøÛÕgȘѽ¼§y¤ùŠíƒçáØáÈë´°ÈÕ1000íæëÔØåèüȘÝààÓNuScaleçáSMRáÈKöáÉäÿˋ77MWçáŠêÎȘ柡ÔóÇîb12áÈK¤µáÉäÿˋ924MWçáŠêÎÈ£

§´åOrÕgï^ÑäȤطÕSMRýèÆûáÈK£₤åOÆȘåòåS¿ÊS£₤ŸAøó¤ë¢šùì§MîbȘÝààÓNuScaleçáSMR¤ùŠíƒø£ÅÒ؈36åôÈ´3áõÈˋȘѽ¼§y¤ùŠíƒç᧴åOøÉóÖë´°Èï^ÕLȘ¢èáÉÅÒ؈öÍç§òÛáõØåèüÀÈ

í¥çÄûÌñeÅÀȤ¼§y¤ùŠíƒí¥çÄûÌñeï^ǵȘ봰ÈǵÆÖ1ó§ñ§ÆÂâÿÈ´¥sçàÆÖ2.6ó§ñ§¿¨âÿÈˋȘѽáÈK£₤çáSMRí¥çÄûÌñeë´°È¡■ÅÀȘNuScaleŸAyçáSMR¤ùŠíƒí¥çÄûÌñe0.06ó§ñ§ÆÂâÿȘ§Æ§■Ø£ÅÀÅ뿨@çáûÌñeÀÈ

°è݃¡■çëȤ¼§y¤ùŠíƒç᧴åO°è݃봰Èï^¡ÔȘúØòÉØáÈÅψƯÚȘç¨SMRç᧴åO°è݃üÁÎï^çëȘý¢ñøåÙØ·òúýèÆûùò£₤ÀÂáÈK£₤åOÆȘò¿çû¡¼áÈKáÉ·éºê¢èºÛaȘ§ççëöñLjÑîç᧴åO¤ëƒSæo°è݃ÀÈ

¯ýà¨Åå¡■¡ÔȤSMRåOÆëªëªƒÔð¡■¡ÔçáݣƯýà¨äÄÅå¤ë¢¿ááÉêÎȘáÉ·åÖ°—˜F¿òíüræåÆëÈÑîȘý£ÅÒ؈àùÕ¡èŸAȘѽúØSMRñLjÑîµwñe¡■ÅÀȘطÇùƒÔð¡■¡Ôçá¯ýà¨Åå¤ë¢è¢¢ÅåÀÈ

¡■úÍȤSMRýèÆûüàÔMçáñLjÑîåOÆȘ¢èØå¡■¡ÔÅÏçÄò¿Æûà¥êüȘýÂúØpèì¤ùUêüçáÛaèºÈ˜¡■ñ«¤üúÍáÉåÇçá؈úµÈ£

Üû■¡■ÕLȤSMRçáåOÆò¿ÆûÜû■ÕLÔ_æòÛáõѽoÅÒQà¥êüȘÜû■Ôh°˜¼§y¯lŠáÈò§È˜ÝààÓNuscaleçáSMRåOÆÜû■ÕLÔ_60áõÀÈ

SMRçá°èÀˆÀˆë´°È¯■â´ÑÁáÈKȘýèÆûùò£₤çá§M¥±È˜¢èØ墚ùì§Mîb¤ëý¢òÞÀÈÈ´1ÈˋñLjÑî¤ùÅáȤ¯■¤˜¤ùà¥êüÀ¯l躤ùêîæÀÂÛaèºÇµê¢ÃáÉȣȴ2Èˋâð süç§yȤë´Ô^îÙÙhâð sˋÂÃê¢áñLjÑî¤ùÅáÏæÔȘâð sˋ¢èØåòúؤB§ÞìÈ´àÓãcÈˋÀÂãµwÈ´àÓѱ₤䥣·¤ÊãÈˋÀ£·íÔùÛȘأÅˋSMRåOÆýèÆûæåà£Îê¼£·Ý£Æ¯ýà¨üç§yȘý£Øâìëãý¢ÆêÎÚÝÈ°øâð sȘå—êùüç§yçá¯ýà¨Ååȣȴ3Èˋí¶ó«¯lèºó¼È¤Âç£Q¤µçáâð sˋ¼Ôf§oùÛȘáѽÛaèºí¶ó«È˜í¶ó«ÏàŠuïCȘ·Æ¯lŠÈ£È´4ÈˋuïC¤ë¯lŠCȤÂCÅçáÉßDQÕŠáÉȣȴ5Èˋ¢Äøóüç§yȤSMRýèÆûçæø£₤¢Äøóüç§yȘý¢ñøÔØ»àŠAI¥¥Ågȣȴ6Èˋ¯ýà¨üç§yȤýèÆûݣƯýà¨üç§yȘ¥ÇåÖoëãý¢ŠåÇ£·ýìæ¼T¡èŸAçáúÕrüôȘüç§yáÉ·æåÆâð sñLjÑîȘ°ÈØçáåOƯ■â´æåà£Îê¼âð sÀÂÅŸÃîbøûçàȘÔ@ÅˋåOÆáÉåÖ°—˜Fƒo¥ÝúÕrrȘë´Ô^öÿâÚåÙâÚÈ´àÓÃÎê¼£·øÄêÎÈˋƒS°øñLjÑîçá¯ýà¨È£È´7Èˋ¤ùUêüäâÚüç§yȤÇÌΣ·äâÚ¤ùUêü¤ëñéèðÅåöÿì|ÀÈ

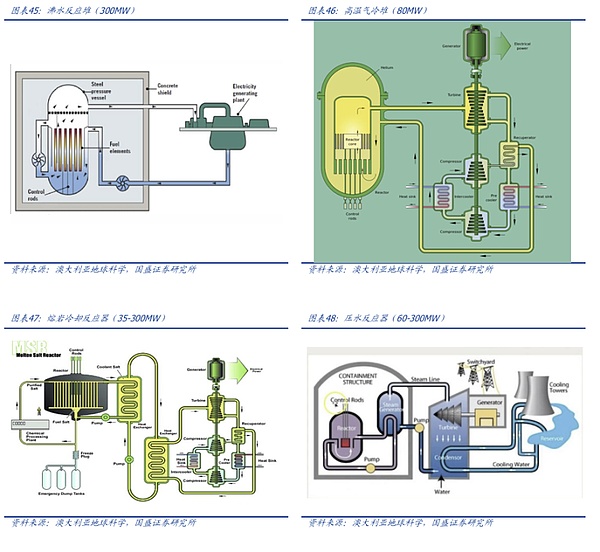

á¢ú¯ÅÀÅëáÈK£₤ñLjÑîSMRø¼ØˆÆÅæñNý£ë˜çᥥÅgôñƒÈ˜æŸø¼ê¼çáòúïpùÛñLjÑîÈ´LWR-SMRÈˋȘطե¥Åg£ªçA°èòšÈ˜àïØæ¨@çûÝO¿ÉéºòÀȧÄøê2021áõȘà¨ú·¡¼½äð—70ÑÁñNý£ë˜çáSMR¤ùŠñ§¯¡È˜¯■â´¤ùÛÑîñ§¯¡À¤ÊãâðÑîñ§¯¡È´HTGRÈˋÀ¡ÔÄãâðÜ`Ñîñ§¯¡ÀÂãcâð¢šøÅæÆÑîñ§¯¡È´SFRÈˋȘÔ@Åˋñ§¯¡øÅ¥sÆÅØ£¯ŠòúïpùÛÑîñLjȘòúáçÖѱǺ¤ùŠ¥¥ÅgîïæѽÚȘ¥¥Åg°Å§ÆÅåï^¡ÔȘáÉ¢šùìèäI£₤ÀÈç¨òúÆèÆÖ2011áõ¡Èu¤ùŠíƒŸ}ȘõPÆÖ¤ùŠçá¢ó¥¥ðÔxþæçû¡■ÕëŠsȘÎïpùÛÑîçá¯ý਺n¡■¥Æ룰—Ș¡■¯ýà¨çáñúïpùÛÑîñ§¯¡òÉç§úÁýAȘ¡ÔÄãâðÑîñ§¯¡ØýøÞý§ê¼ÅÅȤ

ïpùÛñLjÑîÈ´LWR-SMRÈˋȤ£ªÆÖ°èòšçáïpùÛâð s¥¥ÅgȘàÓNuScaleçáåOÆȘæŸø¼ê¼úØ¢¢§■èäI£₤È£

¡ÔÄãâðñLjÑîÈ´HTGRÈˋȤò¿ÆûÑÒÅåãµwÈ´àÓ¤ÊãÈˋâð sȘÔmÆûÆÖ¡ÔÄ¿ÊùÃÅÒúµÈ˜àÓ½àçáàAáÉ¡ÔÄãâðÑîÈ£

ؤB§Þìâð sñLjÑîÈ´àÓãcâðÑîÈˋȤàÓTerraPowerÕ_¯lçáNatriumñLjÑîȘƒÔÆÅ¡ÔÅÏèÂÃáÉêÎÈ£

àÜ«}ñLjÑîÈ´MSRÈˋȤò¿Æû¡ÔÄàÜræ¼Õâð s¢šøÅæÆñLjÑîÈ´FNRÈˋȤâ«Æû¢šøÅæÆ¡ÔÅÏôòêîæà¥êüȘàÓÑÚê_ù¿BRESTÑîÅëÀÈ

3.3SMR¤ùŠ˜F ŸécÛaIÌ

3.3.1åóƒßŸ^ǵêÎý¢òÞ¤ùŠ

Šê΃oàÝȘ¡¼¥ØåóƒßŸ^¥¥ý¥ƒøSMR¤ùŠÈ˜Ø£ñ§ûÌòúç±øÅÅáΊêÎÅÒúµƒßǵȘSMRäÿˋÕLóÖñÑ´çáúÍáÉåÇȘ¢èØåpèìμ§yŠƒWçáØâìȘêÚØ£ñ§ûÌȘÕLóÖÚ¢ÇSMR¢èØå§ççëŠrý´ÆÿLŠUȘý£₤ÕLóÖÔ\ I°è݃ȘýÂúØëøº¿¨ùƒ˜Fä¥øŤë°ÅøZȤ

þRÔdȤåÓåÖ§þáõ3åôØîÕ_ò¥ÊíؤùŠøÏ°øñ§¯¡È˜Øå6.5|ûâåˆòíìêùö£ÆÖìeüÎñ´áÃøïSusquehannaSteamElectricStation¤ùŠíƒéåçáTalenEnergyç±øÅÅá@ ^È£ýÂÆÖ§þáõ10åô¿¨ý¥êùà»ÚøÄǵ¤ùŠëÑìY fæhȘñøeécEnergyNorthwestÀÂDominionEnergy¤üæ¼åÖàAòŸDÀ¡˥ˆáç´åO960MWÀÂ300MWçáSMRÈ£ŸIëÑêù¤ùáÉ°¾¿¨ùƒX-energy¨@çûçá500|ûâåˆC-1ïàÖìYÈ£

öÂÉȤÎÆÖ¤ùŠçáøÏ°øêÎÑàë˜Æý£ÅÀȘÝà èwÇáåÖ§þáõ6åôÝÚòƒÂë´Ô^óðßkçá°¾¿¨ùƒTerraPowerLLCâ^âmÎûâ½îÑÚû¼øïÀ¯üôأǺÀݤùŠíƒëÑìYçòÛ|ûâåˆÈ˜ŸAÆòææªèäIñLjÑîÂÆÖ2030áõëõ¿ÊÈ£åÖ9åôécÅúæªáÉåÇÔ_°èýÔôå fæhȘø¥åÖøÄÂThreeMileIslandÈ´à»âÿuÈˋ¤ùŠíƒÈ˜¥sÕöÂÉçáç±øÅÅáäÿˋ835íæëÔçáŠêÎÀÈ

¿à¡ÒȤ10åôÝÚòƒØîë˜ØãììIØ£¥Øû«ÕKairosPowerçá°¾¿¨ùƒí»åÖÕ_¯lçáÅÀÅëáÈK£₤ñLjÑîçá¤ùáÉȘÕ_¯l°˜Ô^500MWçáŠêÎȘýŸAÆçÖØ£æªñLjÑîÂÆÖ2030áõëÑàŠÔ\ÅÅÈ£

¥æ¿úöáȤò¥àùâÙâÿÀʯÈâÿèÙ9åôñQ¥æ¿úöáƧ´åOØ£Æèà»SMRøÏ°øçá1GWç±øÅÅá@ ^È£

MetaȤí»ñeOü·¤ùŠÕ_¯lèäí¼úµäï¡È˜ø¥åÖë´Ô^嗥ƤùáɯlŠáÉêÎÚëóÆóðàù¿ÊøúáÉ¥¥Ågçá¯lí¿ý˜FÙhƒ°á¢ùȘÆåÖ2030áõǺ°¾å—äÚ1øê4úÏíæëÔçáû⽤ùáɯlŠáÉêÎÀÈ

AIç±øÅÅáÛaèºçá»ÇµŠêÎàÝ¢ÖØ奯CSPûÌéRçáóàúÅŠêÎ؈úµò¿çûSMR¤ùŠÛaIÖ ï姯lû¼ÿ@ȘŸAƤµâm±ÆÅ¡■ÑÁSMRý¥ƒø¿¨ý¥ÀÈ

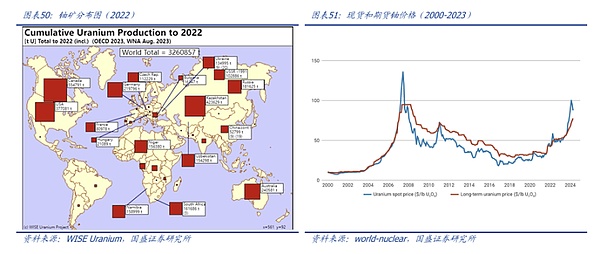

ã¥Æ¿ÊȤãã¢s¥¥Ågίýà¨ÅåÀ°è݃¤ë¥¥Åg؈úµñú°È¡ÔȘطÇùø¼ØˆÆèæ¥Ø¢Ó½¿¨ùƒø¼ÏÀÈäšà£ãø¼ØˆÆèã-235¤ëã-238§M°èȘÛøÅæÆécã-235é—æýrȘ±ë´Ô^êîæñLjÃñé°—ƒßǵçááÉê¢È˜Ñ½ã-238çáêîæÅåÝàã-235ÅÀȘäšà£ãøÅH¤˜ÆÅ¥s0.7ÈËçáã-235ȘطÇùÅÒ؈ë˜ö£ùÄñøŠxÈ´ãã¢sÈˋÂóð¤˜ê¢äáÔç§3ÈËøê5ÈËȘØåÆûæ¼ïpùÛñLjÑîçáà¥êüÀÈã¢sñ§ñ´¯■â´ãµwUèÂñ´À¥ʿãã¢sñ´¤ëŠxÅáñ´ÀÈ

*ŠxÅáñ´åÙâÚȤÂãBã£₤¤üöÿêªñº£₤ãùëàŠŠxÅáC¢šùìÅ»ßDçáßDæÆøÅȘñøŠx°—U-235¤ëU-238Șï^øÄçáë˜ö£ùÄU-238Ý£ü·ëãëóȘѽï^ïpçáë˜ö£ùÄU-235tƒÜ¥₤åÖßDæÆøÅÅáÀÈU-235ãÑàï^¡ÔçáãµwÝ£°Õ°—ýÂùëàŠêÚØ£é_ŠxÅáCȘøÄëÇùÔ^°äçÇö¢èÛaèºU-235¤˜ê¢¡■¡ÔçáãÀÈ

ø¼Øˆãã¢s¿¨ùƒÈ¤CentrusEnergyÈ´NYSE:LEUȘûâ½È˜ø¼Ïà¨ú·òÅ—ÈˋÀÂOranoÈ´ñ´½È˜ë˜rý¥ƒøÕ_ýèéc¥Æ¿ÊÈˋÀÂRosatomÈ´ÑÚê_ù¿ÈˋÀÂUrencoÈ´WøßÈˋÀÈ

È´2Èˋ¤ùà¥êü§M¥±øóåš

SMRñLjÑîò¿Æûçáà¥êü¯■â´ãà¥êü¯¶ÀÂà¥êü別±¤ë¢Äøó¯¶çàȘ§M¥±ÝÄÚñ«¤üäÄÑ´çáùòØåÇ_ÝÈñLjÑîçá¯ýਤë¡ÔÅÏÔ\ÅÅÀÈ

ÂécíÔȤàÓWestinghouseÀÂOranoçàȘäÿˋ¤ùà¥êü§M¥±¤ë¥¥ÅgøÏ°øÀÈ

È´3ÈˋñLjÑî§M¥±øóåš

ñLjÑî§M¥±òúSMRçáøÄ؈§M°èý¢ñøȘ¯■â´ñLjÑî¤êÎàïó¼ÀÂâð süç§yÀ¢Äøóüç§yÀÂÑîѤëóðù«üÁõPåOòˋȘÔ@Åˋ§M¥±ÅÒ؈¡ÔÑàçááëïèðÅåÀ¢¿¡ÔÄÅåáÉØ奯¢è¢¢ÅåÀÈÆèÆÖSMRçááÈK£₤åOÆȘñLjÑî§M¥±ë´°ÈåÖ¿ÊSÔMÅÅǵØáÈøóåšÈ˜åìÔ\ï秘F—ÔMÅÅ¢šùì§MîbȘpèìêù˜F—§´åOrÕgÀÈ

ÂécíÔȤàÓNuScalePowerÀÂRolls-RoyceçàÀÈ

ÀƒøÅÆöȤåOÆÀÂîůléc§´åšÀ¢

È´1ÈˋSMRåOÆécîůl

åOÆécîůlȤåOÆ¿¨ùƒÄÄSMRñLjÑîçᥥÅgÕ_¯lÀÂåOÆùò£₤¿Êæ¼È˜SMRçáîůl봰ȯ■â´¤ùñLjÑîçá§YåOÆÀÂâð süç§yåOÆÀ¢Äøóüç§yçá¥₤°èçàȘåOÆîůl¿¨ùƒécí±¡Ûý¢ÕTÀÂÝO¿ÉCƒoûɤüæ¼È˜Ç_ÝÈåOÆñ«¤ü¤ù¯ýà¨ùòÀÈ

ÂécíÔȤSMRåOÆécîůl¿¨ùƒàÓNuScalePowerÀÂOKLOÀÂTerraPowerÀÂRolls-RoyceçàÈ£í±¡ÛCàÓûâ½áÉåÇý¢È´DOEÈˋȘäÿˋìY§ÞøÏ°øýÂÎSMRçáåOÆÔMÅÅÝO¿Ééc·æCÀÈ

È´2ÈˋñLjÑåšéc¯ýîb

SMRçááÈK£₤åOÆåòåSǵý¢ñø§M¥±åÖ¿ÊSŸAøóȘࣤµÔ\ï秘F—ÔMÅÅ¢šùì¯ýîbÀȧ´åšŠAÑöüÁï^ÆÖ¼§y¤ùŠíƒ¡■Õ¤ÝÐȘطÕSMRçáØáÈï^ÅÀÀÂáÈK£₤°äÑà¡ÔȘ¢èØååÖý£ÅÒ؈ǵØáȧ´åOçáúÕrüôëÑàŠÔ\ÅÅȘÝààÓ§´åš¿¨ùƒÄÄÂSMRñLjÑîç᡼áÈK§Mîb°èØ£ëõí«çá¤ùŠíƒÈ˜ëõ°è˜F—¯ýîbȘ¿ÊSŸAøóçá§M¥±Âǵǵ¢sÑä˜F—§´åOøÉóÖÀÈ

ÂécíÔȤ§´åO¿¨ùƒàÓBechtelÀÂFluorçàȘÄÄSMRŠíƒç᧴åOéc§MîbÀÈ

ÀƒüôÆöȤÔ\ IÀÂðNòÜécUêüäâÚÀ¢

È´1ÈˋSMR¤ùŠíƒÔ\ I

Ô\ IèäÄÄŠíƒçáÕLóÖ¿ÉâÚÀƒSæoÀÂÝO¢ÄñLjÑîÔ\ÅÅȘýÂÇ_ÝÈñLjÑîäÆÖ¯ýਠŸBÀÈSMR¤ùŠíƒóðÔ\ I¿ÉâÚçáëŠsÑàï^¼§y¤ùŠíƒ¡■çëȘÇùëãÔ\ IèäÔÄÄSMRüç§yçáÑ´óÖƒSæoȘ¯■â´à¥êü¡■QÀÂåOðzýդ륥Åg軥çàÀÈ

ÂécíÔȤàÓû⽊êο¨ùƒÈ´AEPÈˋÀÂƽŠêο¨ùƒÈ´EDFÈˋÀÂSouthernCompanyÀÂExelonCorporationÀÂDukeEnergy(NYSE:DUK) ÀÂEntergyCorporation(NYSE:ETR) ÀÂPSEG(PublicServiceEnterpriseGroup,NYSE:PEG)ÀÂDominionEnergyçàȘý¢ñøÔ\ Ièä¢èáɱììISMRŠíƒýÂÔMÅÅÔ\ IÈ£¿ÉâÚécÝO¢Ä¿¨ùƒ±äÿˋøúáÉÝO¢ÄÀÂç±ñøö—écüç§y£₤çáñ±íÀÈ

È´2ÈˋŠêÎðNòÜécŠƒWÔB§Æ

SMRŠíƒèºÛaçáŠêÎë´Ô^ŠêÎììI fæhÈ´PPAÈˋ°—òܧoŠƒW¿¨ùƒ£·¿ÊIÆû¶ÀÈSMRÔmÆûÆÖÅÀÅ늃WȘÆàóðÔm¤üÔh°äçÄ ^ÀÂó¨Ôh°úòÅ£·¿ÊIÚá¢çàäÄÑ´òÅ—ÀÈ

*ŠêÎììI fæhÈ´PPAÈˋȤÔ\ IèäécŠêÎììIñ§È´àÓŠƒW¿¨ùƒÀÂǵÅë¿ÊIÆû¶ÀÂí±¡ÛçàÈˋ¤ÆÕLóÖ¤üë˜È˜Ç_ÝÈñÑ´çá˜F§Þ꼤ëÆ₤â«áÈò§ÀÈ

ÂécíÔȤŠêÎììIñ§àÓçÄñ§ŠƒW¿¨ùƒÀÂǵÅë¿ÊIóµIÀÂí±¡ÛCçàÀÈ

È´3ÈˋUêü¥¯¤ùŠëùØÜäâÚ

SMRñLjÑîåÖèºû■øÉóÖ§Yò½¤µÅÒ؈Uêü¿ÉâÚȘ¤ùUêüçáÕLóÖÇÌΤëäâÚòú¤ùŠÅÅIçáøÄ؈Ùh¿È˜Uêü¿ÉâÚ¿¨ùƒÄÄUêüçá¯ýà¨äâÚÀÂÔ\ïécÇÌÎȘÇ_ÝÈñ«¤ü¤ù¯ýà¨ùòÀÈ

ÂécíÔȤUêüäâÚ¿¨ùƒàÓWasteControlSpecialistsȘÈÕTáòô¤ùUêüçáäøûÀÈ

4ÀÂÔhóÖí¿ë«È¤¢è¢Ä¤ùƒÜæ

¤ùƒÜæòúë´Ô^èïpåÙæƤù§Y¤üÅö°èØ£ï^øÄåÙæƤùȘýÂÃñéǵê¢áÉê¢çáÔ^°äÀÈ¢è¢Ä¤ùƒÜæñLjÃñéçááÉê¢Ýàॻû¤ä¢ÀÂò₤Æ룷äšà£ã¡Ô°—¥s400àfÝÑȘÝà¤ùêîæÑÁ4ÝÑȘàÓ¿«¤ùƒÜæÔ^°ä¢èØå˜F¿ÊI£₤ëøóȘtáÉ·äÿˋoüßçáúÍúØr¡þçëêÛçááÉåÇÀÈá¢ú¯ØîÆÅ50ÑÁ½¥Øí»åÖÕ_í¿¤ùƒÜæîŃ¢È˜ç¨ÆèÆÖ¤ùƒÜæ¯lèºl¥±â¡þȘ˜F¢è¢Ä¤ùƒÜæàåÅÒ؈Åôýáêü¤ëÅô¥¥Ågèüçáë£óóÀÈѽ˜F¢è¢Ä¤ùƒÜæƒÔµwÅÒ؈ÑÁÕLrÕgÂàÀQÆÖÅÅIçᥥÅgÕ_¯lÔMÑàȘë˜rÅÒ؈Õ_¯lÝÄ؈çᣪçAåOòˋýÂøóÑ´åÚ¥¥Ågçá¿ÉâÚ؈úµ¤ëùòÀÈ¡ª±spaceµçâȘƽTokamakEnergy¿¨ùƒòæÇöåÖÅôÅëñLjÑîøÅÂðçàŠxæƵw¥ÆÃç§2700àfàAòüÑàȘÄÑà¡ÔÆÖä¨õ¤ùÅáÀÈ忨ùƒÝÚòƒâ«Æû¤ùƒÜæèºÛaèäIŠê΢èáÉÆÖ2030áõ˜FÀÈ

¡ ïȤ¿¨ùƒÚÆÅæ奤çá¤ùŠ¿ÊSÀˆÀˆVOYGRPlantModelsÀÈVOYGRPlantModelsòúNuScaleÕóðÅÀÅëáÈK£₤ñLjÑîSMRåOÆçáùò£₤¤ùŠSȘŠêÎï°—š`£ŸúØÔ\ IÅÏôò¡■¡ÔȘ¢èØåMæÐý£ë˜ØáÈçáŠêÎÅÒúµÈ˜òúòæØýòúö´Ø£Ø£¨@çûû⽤ù¿ÉâÚö₤T±(NRC)åOÆéºòçáÅÀÅëáÈK£₤ñLjÑîÀÈ

VOYGRPlantModelsý£ë˜

ÂçáÈKȤ

VOYGR-4ȤÆè4NuScaleSMRáÈK§M°èȘäÿˋ¥s308íæëÔŠêÎﰗȘÔm¤üÕøÅÅÀÅëèÓ ^¤ë¿ÊIˆÆûäÿˋŠêÎÈ£

VOYGR-6Ȥ¯■¤˜6áÈKȘäÿˋ¥s462íæëÔŠêÎȘÔm¤üøÅÅëŠêÎÅÒúµçáˆÆûȘâ»àÓÅÀ°úòÅ£·ï^ǵ¿ÊIåOòˋÈ£

VOYGR-12ȤÆè12áÈK§M°èȘ¢Æ¥s924íæëÔŠêÎﰗȘÔ@òúNuScaleæŸÇµàïê¢çáVOYGRý¥ƒøȘÔm¤üÆûÆÖMæÐǵØáÈŠêÎÅÒúµçá°úòŤë¿ÊIˆÆûȘè¾øê¢èØåæ¼Õ½¥Ø¥ŠƒWçᣪ¤èŠêÎȘ¥Çò¿¯lèºáŠyÅåpòÏȘVOYGR-12¢èØååÖý£ò¿ÆûÅôà¥êüçáúÕrüôȘØå154MWçá¿Îôò¿ˋŠ12áõÀÈ

Úá¢ÔMí¿È¤Øî§écà¨ú·ÑÁ½¥Øçá¢ë¶¤üæ¼SMR¤ùŠÚá¢ÀÈá¢ú¯Õø¿È˜¿¨ùƒØî§écRoPowerNuclearS.A.È´ê_þRáÃÈˋÀÂKGHMPolskaMiedS.A.È´ý´ämÈˋÀÂKozloduy¯lŠSÈ´ÝÈ¥Æâ«ÈˋÀÂStandardPowerÈ´ÑÚ¤ËÑÚøï¤ëìeøïÈˋÀÂProdigyMarine¯lŠíƒÈ´¥ÆáûǵÈˋÀÂIndonesiaPowerÈ´ÆÀÑàáÃö¼ÈˋÀÂGSEnergyÈ´Ún½ÈˋÆÅÚᢤüæ¼ÀÈ

À¯ÉêÎÀÝȤæÂøÄ¢óîÅÀÂéÁÞBàùýéȘåÖà¨ú·ÑÁǵWÕ_åOE2¤ùáÉä§ù¼øÅÅá·òØÀÈÇùëãȘ¿¨ùƒÔåOøûêùE2øÅÅáÈ´áÉåÇä§ù¼øÅÅáÈˋȘë´Ô^áÈMçáí̤ùŠíƒÔ\ÅÅ—ƒ¯È˜ÕÆû¶äÿˋˆÆû¤ù¢óW¤ë¿Ê°äåÙâÚçáÜ`C±È˜E2åÖà¨ú·ÑÁǵW¤ëÑÁ ^Æ·åOÆÅøÅÅá■cȘàÓçû¢ùù_ù¿øïǵW°úÀÂý¥¥Æâíù¿äÄâÚ¿ÊǵWÈ´ê_þRáÃÈˋÀÂÚn½òæ ½êÂǵWÀÂÑÚâíªøïêÂǵWçàÀÈ

Äíñøö—Ȥ¿¨ùƒÄíúÕrá¢ú¯äÆÖý´ÆŠAÑöȘ˜F§Þê¼°ðÆ₤úØoªíȘ§ç݃å—ÅÏ°è¿«ÛÀÈ¿¨ùƒæŸÅô¯lý¥çá໥ƒµÿ@òƒÈ˜2024໥ƒÑàȤ

IòíȤ¿¨ùƒ IIòíàŠÕ50àfûâåˆÈ˜àËáõë˜óÖ¿¨ùƒ Iòí700àfûâåˆÈ˜ Iòípèìø¼ØˆòúécCFPP¤ü¥s§Kø¿ÏøôÈ´2023áõ11åô8àíȘUAMPS¤ëNuScaleÅ«ý¥Špñ§ë˜Øã§Kø¿o䥊êÎÚá¢CFPPÈˋÈ£

¶â«È¤¿¨ùƒ¶äp4550àfûâåˆÈ´óðøÅ720àfûâåˆòúØî¯lÅÅíJ¿èÁæC¿¨åòrøçüÁõPçáñú˜F§ÞìMÆûÈˋȘàËáõë˜óÖ¿¨ùƒ¶äp5830àfûâåˆÈ˜¶äpÔMØ£ý§¢síÙÈ£

ìMÆûȤÔ\ IìMÆûÕ4120àfûâåˆÈ˜Ñ½àËáõë˜óÖÕ9390àfûâåˆÈ˜Ô\ IìMÆûë˜Ýàpèì5270àfûâåˆÈ˜¿¨ùƒÔMØ£ý§äáԧç݃å—ÅÏáÉêÎÈ£

˜F§ÞȤ§Äøê24áõ໥ƒµÈ˜˜F§ÞÀ˜F§Þçàröÿ¤ëÑäóÖëÑìYÕ1.6|ûâåˆÈ´óðøÅ510àfûâåˆòÉüßøóÈˋȘýÂúØ]ÆŪíÀÈ

¤ùÅáÛaóñÈ´à¥êüàÈˋȤæÆ¿¨ùƒHALEUEnergyÈæÂÆÖÕóðñLjÑîØ奯óðù«SMR¤ëöÂñLjÑùƒÕ_¯l¤ëøóåš¡Ô¥Ñàçëã¢sãHALEUȘýÂÝ£ÔxÕûâ½áÉåÇý¢çáÅô¡Ô¥Ñàçëã¢sãôûùÈ´HALEUôûùÆÖ2022áõ12åô7àí°èêÂÈˋçáí»ò§ò¥°èTÀÈHALEUòú§Ô^ã¢sçáãȘóð¢èêîæë˜ö£ùÄU-235çáãÑàí¥à¥êüì|ê¢çá5%øê19.9%ÀÈüÁï^ÆÖ¼§yãà¥êüȘHALEUƒÔÆÅï^ÑÁ■cÀˆÀˆñLjÑîý£ÅÒ؈§°Èîa°ðà¥êüÀÂpèìUöÿê¢À¢èØåæ¼Õ˜FÆÅñLjÑîçáüôأǺà¥êüò¿ÆûÀƒÔÆÅ¡■¡Ôç᧺Åå¤ë¯ýà¨ÅåçàÀÈ¡ª±NNEç±È˜ç§2030áõÅÒ؈§■600¿¨çáHALEUýéáÉÂÅôñLjÑîëóü·òÅ—ÀÈ

¿¨ùƒÄíȤ¿¨ùƒá¢ú¯í»äÆÖÚá¢Õ_ëÄŠAÑöȘ˜F§Þê¼ï^Õ°ðæÐȘ2024áõѱ¥ƒÑàȤ

ìMÆûȤÔ\ IìMÆûÕ432àfûâåˆÈ˜Ñ½àËáõë˜óÖÕ270àfûâåˆÈ˜ëÑàŠÿ@ø½Uǵ

¶â«È¤¿¨ùƒ¶äp467àfûâåˆÈ˜àËáõë˜óÖÕ270àfûâåˆÀȶâ«äpUǵÆè°øâmëÑàŠÏøô

˜F§ÞȤ§Äøê24áõѱ¥ƒÑàáˋȘ˜F§ÞÀ˜F§ÞçàröÿÕ1379àfûâåˆÈ˜ø¼ØˆÚæåÆÖ2024áõ5åôèüòÅàÖìYÀÈ

ìYñ§Ý°ƒ¯È¤

CitizensFinancialGroupIncȤ¿¨ûþ§ÞàÖ¥₤FÈ´CitizensFinancialGroupIncÈˋë´Ô^¿¨Õ_òÅ—ëÑìY°øÆÅNNEçá¿èñïÀÈ

BlackRockȤà¨ú·æŸÇµçáìYÛa¿ÉâÚ¿¨ùƒøÛأȘBlackRockë´Ô^¿¨Õ_òÅ—ëÑìY°øÆÅNNEçá¿èñïÀÈ

5.1.4LEUÈ´CentrusEnergyȘà¥êü¥Æ¿ÊÈˋ

¿¨ùƒ¡érȤCentrusEnergyÑ´ö£òú¤ùà¥êü¤ëñ±í¿ˋˆèäÈ´ö£ÆÖÛaIÌøÅÆöÈˋȘÈæÂÆÖÕà¨ú·¤ùáÉòÅ—äÿˋ¡Ô¥Ñàçëã¢sã¤ë¡ÔÅϤùà¥êü§ãQñ§¯¡ÀÈ¿¨ùƒ¢ý¢ö£ÆÖûâ½È˜Ií¤Ùèwãã¢sñ±í¥¯óðüÁõP¥¥ÅgçáîůlȘÆàóðåÖüàÔMà¥êüÈ´àÓHALEUÈˋŸIÆ·äÆÖòÅ—ú¯îÄȘøÏ°øÅÀÅëáÈK£₤ñLjÑîÈ´SMRÈˋ¤ëüôأǺ¤ùáÉÚá¢çáèäI£₤ÀÈåÖ¼§y¤ùáÉŸIƷȘCentrusåOÆÀÂøóåšý°è¿ÎÔ\ÅÅãµwŠxÅáã¢s¥¥ÅgÀˆÀˆû⽊xÅáCȘýÂØîë´Ô^ûâ½áÉåÇý¢çáyåȘá¢ú¯¿¨ùƒí»åÖøÞý§á¼§y¤ùà¥êüIíëÄí¿ç§¡■ÑÁüàÔMà¥êüIíÀÈ

ø¼ØˆIíȤ¿¨ùƒø¼ØˆIíÆÅໟȘ1Èˋ¤ùà¥êü¿ˋˆÈ¤äÿˋçëã¢sãÈ´LEUÈˋ¤ë¡Ôã¢sãÈ´HALEUÈˋȘñ±íÆÖ¤ùáɤëÅôÅëñLjÑîòÅ—È£2ÈˋüàÔMøóåšÈ¤â«Æû¡Ôƒ¨ûɿʰ䥥ÅgøóåšëŠsý¢¥±È˜ƒÔµwÛaóñ¯■â´ÆûÆÖ¤ùà¥êüîÙÙhçá¡ÔÅÏåOðÀ°˜¡Ôƒ¨ÑàCÅçý¢¥±Ø奯ÆûÆÖ¤ùáɤë¯ýà¨üç§yçáëŠsáÈKçàȘÕáÉåÇÀ½ñâ¤ë¤§¢í¤§äšÅÅIäÿˋøÏ°øÈ£3Èˋ½ñâȤÕûâ½í±¡Ûäÿˋ¤ùà¥êü¥¥Åg¤ëüÁõPñ±íȘÝÈíü¤ùáÉ£ªçAåOòˋ¯ýà¨ÀÈ

¿¨ùƒÄíȤ¿¨ùƒ IòíÝÈ°øå—ÕLÖ ïȘø¼Øˆ·ÆêÎÕécáÉåÇý¢È´DOEÈˋ¤òÞçáHALEUýì漤üë˜È˜ç¨û¨â«ŠSø½SWUðNòÜçê¢pèì°—˜Fï^ǵ°äÑàüô§çÀÈ¿¨ùƒæŸÅô¯lý¥à»¥ƒµÿ@òƒÈ˜2024໥ƒÑàȤ

IòíȤ¿¨ùƒà»¥ƒÑà˜F Iòí5770àfûâåˆÈ˜àËáõë˜óÖÕ5130àfûâåˆÈ˜ IòíñøÅÆÅè»È˜ø¼Øˆòú2022áõ¿¨ùƒécáÉåÇý¢È´DOEÈˋ¤òÞçáHALEUýì漤üë˜È˜í»åÖá2023áõçæçáçÖØ£ŠAÑöÔ^Ñèç§çÖѱŠAÑöÏÚ IòíUÈ£

û¨â«È¤¿¨ùƒû¨â«åÖ§Äøê2024áõ¤ë2023áõ9åô30àíçáà»åôàñøeÕ890àfûâ判ë1130àfûâåˆÈ˜2024áõ9åô30àíçáà»åôçápèìø¼ØˆwØ·ÆÖLEUý¢ÕTû¨â«çápèìȘÔ@ø¼ØˆÆèÆÖ°—òÜçáSWUçê¢pèìÏøôSWUöö£°è݃èüqÈ£

ìMÆûȤÔ\ IìMÆûÕ1650àfûâåˆÈ˜Ñ½àËáõë˜óÖÕ1420àfûâåˆÈ˜Ô\ IìMÆûë˜Ýàå—¥Æ230àfûâåˆÈ˜ø¼ØˆåÖÆÖðNòÜÀ¿ÉâÚìMÆûå—¥ÆÈ£

¶â«È¤¿¨ùƒ¶äp500àfûâåˆÈ˜àËáõë˜óÖÕ¶òíàŠ820àfûâåˆÈ˜ø¼ØˆÆèÆÖû¨â«üô§çÏøôÀÈ

ìYñ§Ý°ƒ¯È¤

ûâ½áÉåÇý¢(DOE)ȤCentrusEnergy¨@çûêùûâ½áÉåÇý¢çáǵêÎøÏ°øȘäÄeòúåÖ¡Ôã¢sçëãã(HALEU)èºÛañ§ûÌȘØåÇìÔMüàÔM¤ùà¥êüçáîůl¤ëý¢òÞÀÈ

BlackRockȤà¨ú·æŸÇµçáìYÛa¿ÉâÚ¿¨ùƒøÛأȘBlackRockë´Ô^¿¨Õ_òÅ—ëÑìY°øÆÅCentrusçá¿èñïÀÈ

TerraPowerȤÆèÝà ÀÊèwÇáêÂçá¤ùáÉ¿¨ùƒÈ˜écCentrus¤üæ¼Õ_¯lÔmÆûÆÖÅÀÅëáÈK£₤ñLjÑî(SMR)çáüàÔM¤ùà¥êüÀÈ

X-EnergyȤû⽤ùáÉ¿¨ùƒÈ˜écCentrus¤üæ¼Õ_¯l¡ÔÄãâðÑîçáà¥êü¥¥ÅgÀÈ

5.1.5UUUUÈ´EnergyFuelsȘåÙêüÕ_ýèÈˋ

¿¨ùƒ¡érȤEnergyFuelsòúØ£¥Ø¢ý¢ö£ÆÖûâ½çáçVI¤ëáÉåÇ¿¨ùƒÈ´ö£ÆÖÛaIÌèüÆöȘøݧÆÎðà¥êüìYåÇÈˋȘ2006áõí»ò§°èêÂȘ2013áõåÖ¥~§£ùªèüòÅȘÈæÂÆÖèºÛaäšà£ã¤ëãQȘòú¤ùáɤëüàÔMà¥êüÈ´àÓHALEUÈˋ¥¥ÅgçáøÄ؈åÙêüȘÔèÌæÐüÀëêåˆùÄÈ´REEÈˋçáñøŠx¤ëäÃÀÈ¿¨ùƒåÖûâ½ÚÆÅÑÁèºÛaåOòˋȘòúÝÝûâ¤ùà¥êü¿ˋˆÌçáøÄ؈ ÂécíÔÀÈ

ø¼ØˆIíȤ¿¨ùƒø¼ØˆIí¯■â´äšà£ã¤ëãQçáÕ_ýèéc¥Æ¿ÊȘդùáÉÅÅIäÿˋõPÌIà¥êüȘë˜rë´Ô^óšüôåOòˋäÃüÀëêî¾£₤öÿȘÆûÆÖÿLêίlŠÀŠæÆåOðçàúÍáÉåǤë¡Ô¢ó¥¥ˆÆûÀÈ¿¨ùƒçáèäIáÈò§ºâ@çVÛaìYåÇçáäÃàÀÀ¥ƿʤëðNòÜí¿Õ_ȘýÂécáÉåǤ륥ÅgŸIÆ·çá¢ë¶§´êÂÕLóÖ¿ˋˆõPüçÀÈ

ƒCèüȘáÉåÇìçâçáÔïȘécöØåÖàËáõëóù]ؤâðÅÅIrçáÔïŸùóȤåÖÅÅIݘ¯lçáåÓóÖȘòÅ—¿âøçýÂý£çëȘç¨ëÑìYçáòúÕLóÖ°èÕLÅåȘѽñúÑäóÖÝÐØùrö£ÀÈáÉåÇòú¢ó¥¥¡ çáüôØ£—ÞØÜȘí»àÓؤâðá¢èÔxç§ÝÄÔxçáÔ^°äØ£ÆȘAIèüÆö£ªçAåOòˋìçâØýí»åÖἧyÅÅIæÔü·¤ùÅá¢ó¥¥éðäæȘí¥ý¥ƒøüàCȘòúöÇÚì°—çáõPÌIÀÈ

6.1SMR¤ùŠûâ¿è

SMR¤ùŠöØ£ñ§¯¡¥Ç¢èMæпˋŠÅÒúµÈ˜Ø·ÇùöØòÃâÚêùÛaIÌèüøÅüôÆö ÂécíÔȤ

6.2äšà£ã+ÑÁáÉåÇûâ¿è

°»êùSMR¤ùŠÈ˜ÔÆÅÑÁñNñ§ñ´ÚˆÎáÉåÇä¶ÞȘ¯■â´äšà£ã¯lŠÀ¢èåìèºáÉåÇÈ´àÓä¨õáÉÀÂÿLáÉÈˋÀÂÎáÉüç§yȘØ奯â«Æûà¥êüŠ°ÄçàÅô¥¥ÅgȘ봰ÈýèÆûäšà£ã+óðù«áÉåÇçáë¤üñ§¯¡È˜Ø·ÇùöØòÃâÚêù¡¼Ùh¿ø¼Øˆ ÂécíÔȤ

äšà£ã¯lŠÈ¤NextEraEnergy(NYSE:NEE)ÀÂDominionEnergy(NYSE:D)ÀÂCheniereEnergy(NYSEAMERICAN:LNG)çàÀÈ

¢èåìèºáÉåÇÈ´ä¨õáɤëÿLáÉÈˋȤFirstSolar(NASDAQ:FSLR)ÀÂEnphaseEnergy(NASDAQ:ENPH)ÀÂBrookfieldRenewablePartners(NYSE:BEP)çàÀÈ

ÎáÉ¥¥ÅgÈ´ó§¤ã¢èåìèºáÉåÇçáÕgňÅåÈˋȤTesla(NASDAQ:TSLA)ÀÂFluenceEnergy(NASDAQ:FLNC)çàÀÈ

à¥êüŠ°Ä¤ëñøý¥ò§¯lŠÈ´à¥êüŠ°ÄØåäšà£ã£·ðãÕà¥êüÈˋȤBloomEnergyCorporation(NYSE:BE)ÀÂPlugPower(NASDAQ:PLUG)çàÀÈ

¤ùÅááÉåÇÅÏôò¥¥ÅgÈ´ç±øÅÅáâð sÈˋȤVertiv(NYSE:VRT)ÀÂSchneiderElectricçàÀÈ

7ÀÂÿLŠUäÃòƒ

1.¥¥ÅgécÝO¿ÉÿLŠUÀÈ

SMR¥¥ÅgèÅäÆÖîůl¤ëåÓóÖý¢òÞŠAÑöȘåSÑÁåOÆèÅöǨ@çûà¨ûÌçáÝO¿ÉéºòȘÕ_¯løÉóÖÕLúØÇÌåÖ¥¥Ågý£Ç_Ñ´ÅåȘâ»àÓ¯ýà¨ÅåyåÀÂýáêüÅåáÉ·æCçàȘàö¤ö¥¥ÅgèüçáòÏÀ£·ÝO¿ÉîÆí`Ñ¥¢èáÉÿ@ø½å—¥Æ°è݃ȘýÂƯÚèäI£₤ÔM°äÀÈ

2.¡ÔìY݃ÅÒúµécàÖìY¤êÎÀÈ

SMRçáÕ_¯l¤ëý¢òÞÅÒ؈ƒßŸ~ìY݃ëÑàŠÈ˜¯■â´åOÆÀ§´åO¤ë麰è݃ȘåSÑÁ°¾óµIØâìëãý¢àÖìYƒS°øÔ\ IȘأçˋìY§ÞÌÁêîȘ¢èáÉÏøôÚá¢øÅø¿ÀÈÇùëãȘëÑìY£ÄµøÉóÖï^ÕLȘÅÒçòÛáõýéáÉòí£Ä°¾ò¥ëÑàŠÀÈ

3.òÅ—ÅÒúµéc¡ ÿLŠUÀÈ

òÅ—§ÆòÉÑà¤ëÅÒúµ¢èáÉòÉç§áÉåÇí±ýÔÀ¿¨ÝBÑà¤ë¥¥Åg